近日预印本论文网站上传了一篇综述文章,介绍了当前该领域的发展现状,从金融网络的不同定义讲起,接着讨论了金融传染(financial contagion)及其在金融网络推断、校验中的应用。

扫码二维码或点击文末“阅读原文”即可下载PDF文件

张澳 | 作者

邓一雪 | 编辑

论文题目:

The Physics of Financial Networks

https://arxiv.org/abs/2103.05623

当今全球金融市场的总值远远超过实体经济总值,大量金融机构间形成了相互作用的网络,而经典的经济学模型将金融体系描述为单一实体或一群孤立的元素,未能对金融系统所涌现出的不稳定性及其对社会的影响提供适当的描述。而金融网络结合图论、统计物理及金融经济学,对金融系统的复杂性及相互作用进行定量建模以刻画金融风险。

近日预印本论文网站上传了一篇综述文章,介绍了当前该领域的发展现状,从金融网络的不同定义讲起,接着讨论了金融传染(financial contagion)及其在金融网络推断、校验中的应用。

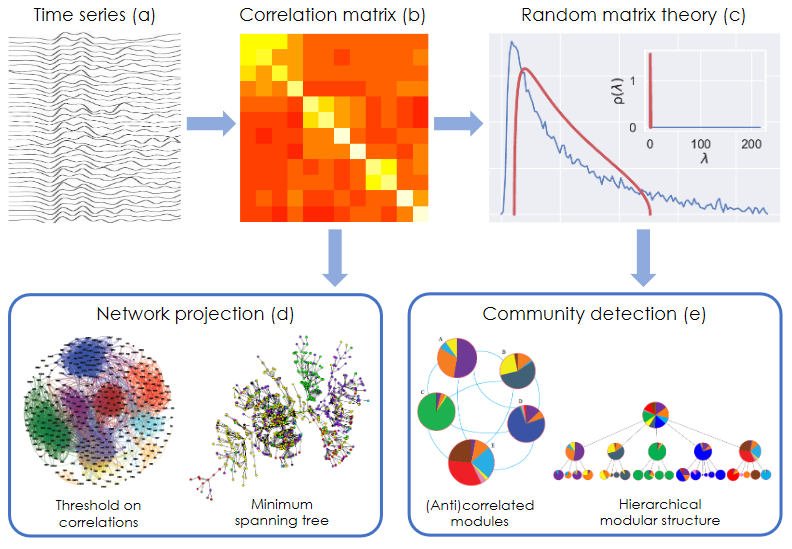

金融系统由金融机构、市场、合同以及监管群体组成,故在金融网络中通常将节点定义为各类金融机构,将边定义为合同关系或其它联系(如共同进行投资的关系)。具体来说,单层网络中产权关系构成的网络可以最好地反映经济主体与金融机构间的关系,多层网络的每层都对应于一种具体关系以更好地刻画风险传播,基于相关/相似性的网络则被用于金融实体之间间接作用的描述。

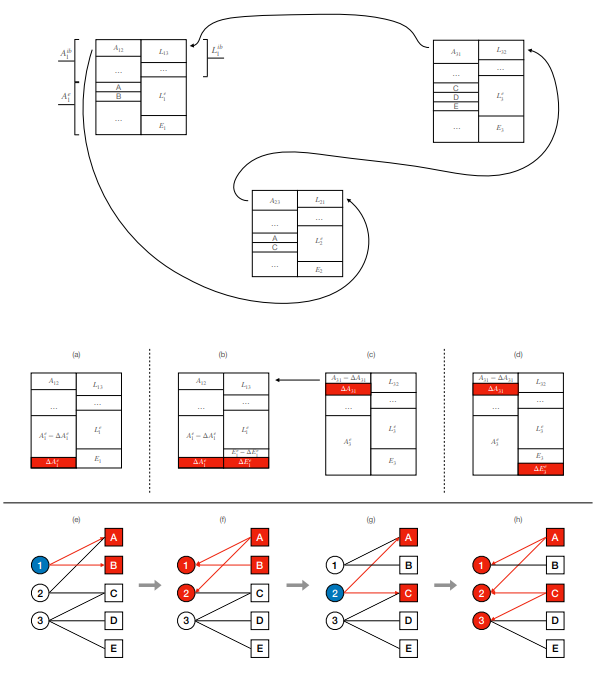

金融传染是金融网络中最常见的模型,针对金融机构间的双边关系。在金融传染的模型中,每个机构都有其资产负债表,表格中的状态随着依机构间关系而定的动力学方程而更新。资产负债表左半边为资产(如),右半边为负债(如)。负债中存在优先级(即机构破产时还债的顺序),其中股东权益(Equity,即股东对资产清偿所有负债后剩余价值的所有权)优先级最低,故它也是机构总值的度量。而资产与负债均可根据其所属市场,分为机构间的(interbank)及外部的(external)。具体来说,i 机构的机构间负债为 i 机构对其它机构的债务,i 机构的机构间资产即为其余机构对 i 机构的债务。因此,机构间的资产及债务就是机构在网络中的联系。

上半部分图展示了由三个由资产负债表而表示的机构组成的机构间网络,资产负债表中资产侧包括外部资产 (如A,B)以及机构间资产

(如A,B)以及机构间资产 (如A12即为机构1对机构2的贷款)而负债侧包含股东权益与机构间负债

(如A12即为机构1对机构2的贷款)而负债侧包含股东权益与机构间负债  ,后者也同样可继续细分。

下半部分图分别介绍了偿债传染(solvency contagion)及共同投资(overlapping portfolios)导致的间接传染。对于前者,某个外源波动导致机构1的外部资产损失(a),并且该损失被股东权益所承担(b)。机构3对机构1有贷款L13,所以会对其机构间资产A31重新估值,一般会对A31乘一个0-1之间的小数(c)。最终,机构3资产的减少也被其股东权益承担,这随后会继续影响对机构3有贷款的其它机构,从而传播风险。

而对于共同投资导致的间接传染,假设机构1为了其资金杠杆(leverage,即为资产与股东权益的比值,对机构的盈亏起到放大作用)的目标出售其外部资产A与B(e),根据市场影响函数(market impact function):被出售越多的资产贬值越多,这将导致A与B的贬值,从而使得持有A与B的机构1与机构2资产值减少(f)。随后机构2为了减小其资金杠杆出售A和C(g)。持有A与C的机构1、2、3 的资产则由于A、C的贬值而减少(h)。

,后者也同样可继续细分。

下半部分图分别介绍了偿债传染(solvency contagion)及共同投资(overlapping portfolios)导致的间接传染。对于前者,某个外源波动导致机构1的外部资产损失(a),并且该损失被股东权益所承担(b)。机构3对机构1有贷款L13,所以会对其机构间资产A31重新估值,一般会对A31乘一个0-1之间的小数(c)。最终,机构3资产的减少也被其股东权益承担,这随后会继续影响对机构3有贷款的其它机构,从而传播风险。

而对于共同投资导致的间接传染,假设机构1为了其资金杠杆(leverage,即为资产与股东权益的比值,对机构的盈亏起到放大作用)的目标出售其外部资产A与B(e),根据市场影响函数(market impact function):被出售越多的资产贬值越多,这将导致A与B的贬值,从而使得持有A与B的机构1与机构2资产值减少(f)。随后机构2为了减小其资金杠杆出售A和C(g)。持有A与C的机构1、2、3 的资产则由于A、C的贬值而减少(h)。

集智斑图顶刊论文速递栏目上线以来,持续收录来自Nature、Science等顶刊的最新论文,追踪复杂系统、网络科学、计算社会科学等领域的前沿进展。现在正式推出订阅功能,每周通过微信服务号「集智斑图」推送论文信息。扫描下方二维码即可一键订阅:

推荐阅读

点击“阅读原文”,下载PDF文件