资产随时间幂律增长:公司发展的普遍规律与规模法则

导语

公司是当代经济和市场发展的基本单位。长期以来,人们着重关心与公司发展密切相关的经济指标,对于公司规模和长期发展的联系也争论不断。我们已经知道从动物新陈代谢到城市的变迁与发展,许多复杂系统的背后都存在相似的规模法则,那公司的发展是否也蕴含着同样的机制呢?近日,北京师范大学系统科学学院张江与圣塔菲研究所杰弗里·韦斯特等人合作,针对公司发展的规模问题给出了答案,论文已发布在预印本网站arXiv。

研究领域:企业规模法则、新陈代谢、公司资产增长、幂律增长

胡一冰 | 作者

刘培源 | 审校

邓一雪 | 编辑

论文标题:

Scaling laws and a general theory for the growth of companies 论文网址: https://arxiv.org/abs/2109.10379

1. 规模法则:从生物到城市再到公司

1. 规模法则:从生物到城市再到公司

公司是经济增长、就业和技术创新的主要驱动力,它们形成的市场是资源、服务和财富在社会各个层面产生和再分配的主要机制。定量理解企业发展的动力学规律,对于理解现代世界形势和企业可持续性至关重要。从生态学的角度来看,公司是在复杂环境中为争夺有限资源而相互作用的个体,类似于生物和城市的适应、进化,公司也需要具有能在多个时空尺度上发展的“标度性”(scalable)。例如从细胞到生态系统,代谢率、寿命、基因组长度都会以一种简单又普适的方式随大小而变化,城市中的工资、专利数量、犯罪数也都会随着规模壮大而增加。

北京师范大学系统科学学院张江与圣塔菲研究所杰弗里·韦斯特等人合作,利用30000多家美国上市公司的数据,对公司发展进行系统性分析。论文已发布在预印本网站arXiv。研究表明表征公司的多项指标遵循简单的非线性幂律特性,自相似且具有无标度规律。最值得注意的是,净收入与公司的资产(即规模)呈次线性关系,而与负债则呈线性关系。

2. 公司规模理论模型推导

2. 公司规模理论模型推导

现金流、储蓄和公司资产增长

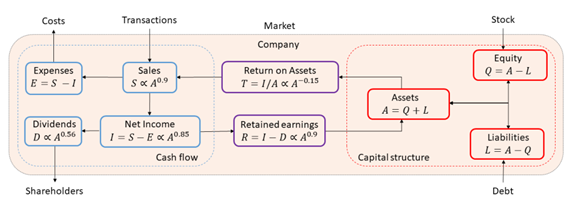

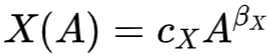

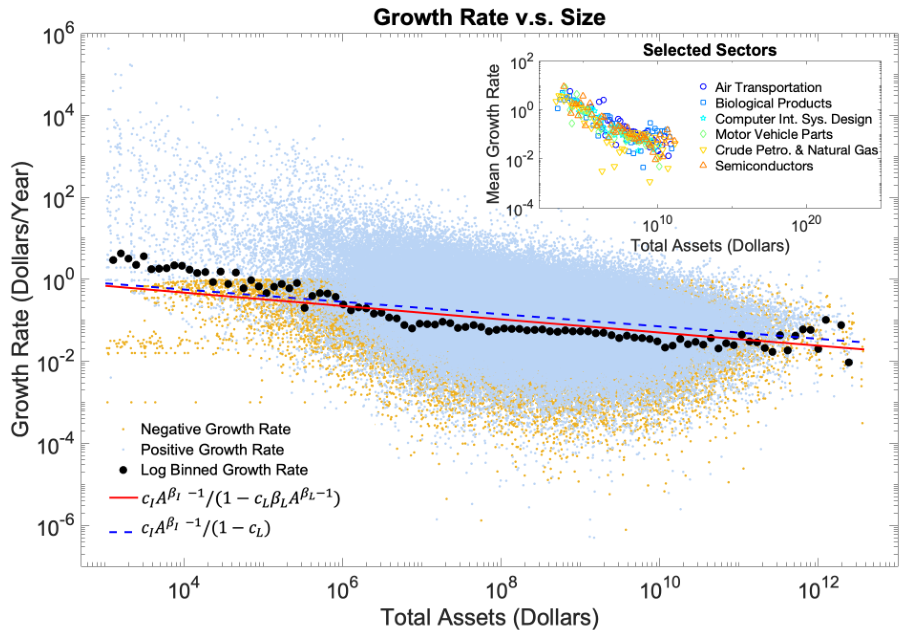

一家公司的规模和增长取决于资金流动和储蓄。图1展现了传统用于表征公司财务状况的各种指标间的关系。具体可以将这些指标分为三大类:第一类是与收入相关的变量,包括销售额、净收入和毛利润;第二类为与成本相关的变量,包括销售成本、总税费、运营成本和R&D;第三类是其他与规模相关的变量,如员工数量、资产、负债和现金可用性。传入流包括两部分,销售和财务,而传出流代表费用。研究者将在指定时间存储的财务资源量确定为公司资产(company’s assets),并将其用作衡量公司规模的指标。

图1. 传统用于表征公司财务状况的各种指标间的关系。

图1. 传统用于表征公司财务状况的各种指标间的关系。

扩大公司的收入、成本与规模

一般来说,如果公司在任何时候某属性(如销售额、净收入、利润或总负债)遵循幂律关系,则公司具有自相似性和无标度规律。这种规律可以表达为数学形式:

其中A是公司资产,cX是归一化常数,βX是幂指数。cX和βX是不变的,但会取决于公司部门和市场。研究者用1975-2018年美国31553家上市公司的数据对参数cX和βX进行了估计,并在双对数坐标中进行可视化展示,结果表明公司的收入和成本变量呈现出显著的幂律特性。

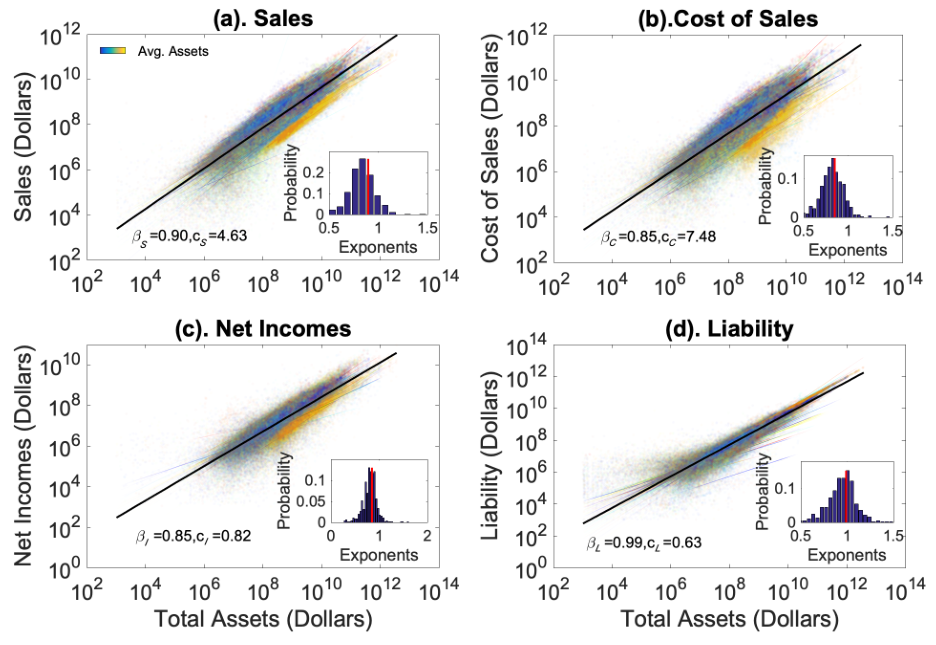

公司资产增长方程

,使得该年份数据与普适的增长轨迹曲线最为吻合。改进过后的资产增长方程可以表示为如下:开始的公司运营年数,

,使得该年份数据与普适的增长轨迹曲线最为吻合。改进过后的资产增长方程可以表示为如下:开始的公司运营年数,

资产增长、资产净值和债务

3. 总结与未来展望

3. 总结与未来展望

复杂科学最新论文

集智斑图顶刊论文速递栏目上线以来,持续收录来自Nature、Science等顶刊的最新论文,追踪复杂系统、网络科学、计算社会科学等领域的前沿进展。现在正式推出订阅功能,每周通过微信服务号「集智斑图」推送论文信息。扫描下方二维码即可一键订阅:

推荐阅读

点击“阅读原文”,追踪复杂科学顶刊论文

微信扫一扫,分享到朋友圈