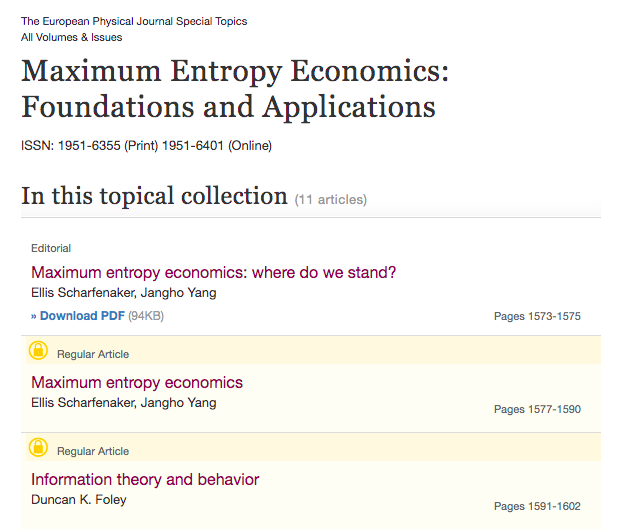

复杂经济学特刊:最大熵经济学的基础和应用

导语

经济系统包含大量主体的复杂相互作用,为了分析和理解复杂经济系统,最新的经济理论研究借鉴信息论和统计物理方法,利用最大熵原理为经济现象的研究提供新视角。The European Physical Journal 在2020年推出《最大熵经济学:基础和应用》特刊合集,汇集了该领域的一系列最新研究,以期对最大熵经济学进行建设性讨论,促进该领域的进一步发展。本文是对合集导言和其中10篇论文摘要的翻译。

研究领域:经济物理学,最大熵原理,信息论

Ellis Scharfenaker、Jangho Yang等 | 作者

郭瑞东、梁金 | 译者

邓一雪 | 编辑

特刊名称:

Maximum Entropy Economics: Foundations and Applications

特刊链接:

https://link.springer.com/journal/11734/topicalCollection/AC_03ac575077a5031daf37b0e932bf779d

导论:最大熵经济学——我们站在何处?

1、最大熵经济学

2、信息论和行为

3、经济系统中的统计均衡:社会组合还是个人-还原描述?

4、复杂系统分析的两个故事:最大熵和基于主体建模

5、什么是解释?统计物理和经济学

6、职业套利均衡作为一个最大熵解

7、经济物理学中的经济

8、混合在一起

9、能源消费中的不平等:统计均衡还是会计记账惯例问题?

10、最大熵方法作为市场波动建模的一个有潜力的替代

导论:最大熵经济学——我们站在何处?

导论:最大熵经济学——我们站在何处?

文章题目:

Maximum entropy economics: where do we stand?

文章链接:

https://link.springer.com/article/10.1140/epjst/e2020-000030-3

经济学家对统计物理学和信息论的兴趣日益浓厚,许多重要、但标准方法无法有效解决的经济问题,探索熵的概念可以提供有用的见解。最大熵方法(Maximum Entropy approach, MaxEnt)已被应用于一般均衡宏观建模(理性疏忽),具有集合反馈的决策理论(定量反应统计均衡),计量经济学(信息度量),以及对微观数据分布——例如资本回报率、企业规模增长率、托宾q理论(Tobin’s q)、资产价格、生产率变化、个人收入和财富分配——的分析。

熵方法抓住了经济系统的内生波动及其核心趋势,对类似如瓦尔拉斯(Walras)市场清算均衡这样基于均衡作为固定状态的标准经济理论提出了方法论上的挑战。基于熵的方法比标准方法更有方法论上的优势,并且在应用于实际经济数据时取得了成功,这使得使用信息论分析经济数据得以成为经济学的一个独特领域,吸引了许多学生和学者的注意。

这期特刊汇集了一群不同的思想家探讨最大熵经济学。最大熵原理在经济现象研究中的应用无疑是经济物理学中一个不可分割的组成部分,人们做了许多工作将源自统计物理的随机过程的研究和应用转移到经济和金融系统,使之成为经济物理学文献的支柱[1-3]。这其中很大一部分工作是由那些拒绝许多新古典主义终结的经济学家完成的。由于信息论和基于最大熵原理进行推断已经为广泛的经济学问题提供了新视角,我们认为最大熵经济学是一个更加包罗万象的术语,包括经济学家在整个理论领域的工作,也包括那些物理学方面的工作。该特刊对这些贡献给予一个简短的概述。

Scharfenaker 和 Yang [4]详细介绍了经济学中统计思维的历史,他们主张统计学方法论在经济理论中的重要性。他们认为,对19世纪政治经济学思想具有奠基性的统计思维之后被边际主义方法所忽略,这导致了当今经济学理论阐述和经济测量中的问题。尽管经济物理学家试图通过物理类比和使用统计力学的方法来解决这些问题,但在范围和解释目的方面仍然有所欠缺。他们概述了一个更普适的计划:将基于信息论的最大熵原理应用于经济学。

Duncan Foley [5] 对使用信息论来发展经济模型给出了理论论证。他认为,标准经济模型的假设是“具有完全和一致偏好的收益最大化的经济主体”,这与广泛观察到的表现出相当程度不确定性和不一致性的人类行为存在根本不一致。Foley 提出了熵约束经济主体的最大熵模型,并表明诸如禀赋效应、损失厌恶和噪音交易等一系列经济现象,可以理解为熵约束行为的结果。

Kanbur 和 Venkatasubramanian [6] 讨论了在经济学中采用最大熵方法的微观基础。他们认为经济物理学文献中的许多最大熵模型,没有实现熵最大化和收益/效用最大化之间的对偶。以职业/收入分配为例,他们证明这种对偶的存在,即对于具有特定偏好的个体来说,职业选择的均衡等价于在个体职业分布的约束条件下最大化熵泛函。

Paulo dos Santos [7] 讨论了经济系统中最大熵方法的基础,聚焦于对统计均衡的社会组合刻画。他认为,由于经济系统由复杂的相互作用的个体塑造,对潜在均衡分布的组合描述相比对微观动力学的细节描述更最适合于经济分析。他比较了最大熵方法与两类个人主义者-还原论者对统计均衡的描述:微观经济的横截面模型(Micro-econometric cross-sectional model)和漂移-扩散模型(drift-diffusion model)。

多位作者在复杂经济学这个更广阔的背景下讨论最大熵原则。Yang 和 Carro [8] 比较了最大熵原理和基于主体建模。他们指出这两种方法相互补充,为分析复杂的经济问题提供了一个强有力的概念及实用工具。使用两种经济学模型,他们指出最大熵方法可以指导构建初步近似的基于主体的模型,这些模型反过来可以用来跟踪不可逆和非平衡动力学,从而改进原有的最大熵模型。

Ozlem Omar [9] 比较和对比了对住房市场建模的各种复杂的经济方法,包括对数周期幂律模型、异质主体模型,和个体反应统计均衡模型(Quantal Response Statistical Equilibrium Models,QRSE)。她指出 QRSE 模型是最有希望对市场波动进行建模的,因为它引入了关于均衡的“一般性框架”,其中传统的市场出清均衡只是作为经济系统的一种特殊状态存在。Schneider 和 Scharfenaker [10] 对经济物理学中使用的多种有限混合模型给出综述。作者探讨了有限混合模型可以怎样从统计均衡的角度理解,并利用美国收入数据检验几个混合模型。

最后,特刊包含了对在经济学中采用最大熵方法的两个重要的批判性评估。Reddy [11] 通过对比遍历性和信息论视角,或者他所谓的“过程”和“认识论”观点,从科学解释方面评价了最大熵。偏好“良好指定的过程”证明了遍历视角如何可以在一个熵最大化的套利动态随机模型中产生均衡结果。类似地,Shaikh [12] 也认为经济现象应该是明确界定的经济过程,而不是熵最大化过程的结果。

Semieniuk 和 Weber [13] 讨论了经济物理学家的最新研究成果:使用最大熵方法探讨能源消费不平等。他们认为,选择会计框架是一种惯例,而不是可以用于传统意义上的最大熵推理的信息。最大熵方法难以选择“正确的”会计惯例,因为可能不止一个或者可能一个也没有。他们指出,基于信息论最大熵推理做出的预测,对社会习惯选择那种会计惯例是敏感的。

我们希望该合集能够有助于对最大熵经济学进行建设性的讨论,并促进该领域的进一步成果。

参考资料

1. R.N. Mantegna, H.E. Stanley, An Introduction to Econophysics: Correlations and

Complexity in Finance (Cambridge University Press, Cambridge, UK, 1999)

2. J.L. McCauley, Dynamics of Markets: The New Financial Economics (Cambridge

University Press, 2009)

3. A. Chatterjee, S. Yarlagadda, B.K. Chakrabarti, eds., Econophysics of Wealth

Distributions: Econophys-Kolkata I, New Economic Windows (Springer-Verlag

Mainland, 2005)

4. E. Scharfernaker, J. Yang, Eur. Phys. J. Special Topics 229, 1577 (2020)

5. D.K. Foley, Eur. Phys. J. Special Topics 229, 1591 (2020)

6. R. Kanbur, V. Venkatasubramanian, Eur. Phys. J. Special Topics 229, 1661 (2020)

7. P.L. dos Santos, Eur. Phys. J. Special Topics 229, 1603 (2020)

8. J. Yang, A. Carro, Eur. Phys. J. Special Topics 229, 1623 (2020)

9. ¨O. ¨Omer, Eur. Phys. J. Special Topics 229, 1715 (2020)

10. M.P.A. Schneider, E. Scharfenaker, Eur. Phys. J. Special Topics 229, 1685 (2020)

11. S. Reddy, Eur. Phys. J. Special Topics 229, 1645 (2020)

12. A. Shaikh, Eur. Phys. J. Special Topics 229, 1675 (2020)

13. G. Semieniuk, I.M. Weber, Eur. Phys. J. Special Topics 229, 1705 (2020)

1. 最大熵经济学

1. 最大熵经济学

论文题目:

Maximum entropy economics

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-000029-4

复杂经济系统的特点是具有很大的自由度,各个组成部分之间具有非平凡的相互作用和聚集模式,为了分析和理解复杂经济系统,需要使用一套连贯的统计方法论。这样的方法论在古典政治经济学中可以说是存在的,但在19世纪后期,随着理论转向用纯机械方法理解社会和经济现象,这样的方法被抛弃了。最新的经济理论研究进展借鉴了信息论和统计力学,提供了一个引人注目的基于统计学的方法,通过最大熵原理进行推理来理解经济系统。我们为对在经济学研究中如何进行最大熵推理提供了一个简短的概述。

2. 信息论和行为

2. 信息论和行为

论文题目:

Information theory and behavior

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900133-x

在实验和对人类与动物行为的观察中广泛观察到的个体反应行为,可以被推导为主体行为在混合策略熵约束下的期望收益最大化。与熵约束相对应的拉格朗日乘子是主体的“行为温度”。熵约束行为近似于收益最大化行为,但在许多情况下表现出截然不同的结果。例如,“禀赋效应”和其他“厌恶损失”的例子可以看作是熵约束行为的结果。具有相同价值商品或资产的相同熵约束主体,会进行自发的“噪音交易”。在双边交易中,具有较低行为温度的熵约束主体将从具有相同商品估值、但行为温度较高的主体那里系统地获得经济盈余。

考虑熵约束主体的标准供需模型的均衡,是交易价格呈现非简并频率分布,而不是单一的均衡价格。行为温度的变化可以将社会互动博弈从囚徒困境转变为保证型博弈。熵约束的个体反应允许对收益变化和分布进行定量推论,比定性的帕累托比较更好。

3. 经济系统中的统计均衡:

社会组合还是个人-还原描述?

3. 经济系统中的统计均衡:

社会组合还是个人-还原描述?

论文题目:

Statistical equilibria in economic systems: Socio-combinatorial or individualist-reductionist characterizations?

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900157-8

本文提出对经济系统中统计均衡的社会组合进行独特的分析是有用的。它借鉴了吉布斯对热力学系综的研究方法,和Jaynes对概率、熵及相关概念的认识论描述。由此产生的方法与在经济学家和物理学家中具有影响力的两类对统计均衡的个人主义者-还原论者描述形成对比:微观经济的横截面模型和漂移-扩散模型。两个说明性的应用对比了每种方法对观察到的统计均衡的经济和社会内容提供的洞见,这些均衡涉及个人收入的分配和个人企业的回报率。

4. 复杂系统分析的两个故事:

最大熵和基于主体建模

4. 复杂系统分析的两个故事:

最大熵和基于主体建模

论文题目:

Two tales of complex system analysis: MaxEnt and agent-based modeling

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900137-x

近40年来,基于主体的建模和最大熵建模提供了将复杂科学应用到广泛的经济学问题的最为可信的例子。在本文中,我们认为这两种看似不相关的方法实际上可以相互补充,为分析复杂的经济问题提供一个强有力的概念/实用工具。最大熵方法特别适合对准平衡系统的定性性质进行严格分析研究。基于主体的建模不受平衡或分析可处理性因素的约束,通过允许对行为假设有更广泛选择,可以为研究的系统提供更丰富的描述图景。

为了说明这两种方法的互补性,我们使用了两个基于最大熵原理的简单经济模型——个体反应社会交互模型和市场反馈模型,并为此建立基于主体的等价模型。一方面,这使我们能够突出最大熵模型的潜力,以指导基础牢固的初级近似的基于主体模型的良好发展。另一方面,我们也能够证明基于主体的模型在跟踪不可逆和非平衡动力学以及探索主体异质性的结果上的能力,从而在根本上改进原有的最大熵模型,指导其可能的进一步扩展。

5. 什么是解释?统计物理和经济学

5. 什么是解释?统计物理和经济学

论文题目:

What is an explanation? Statistical physics and economics

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900262-y

统计物理学作为社会科学的灵感来源有着悠久的历史。人们对这一领域的兴趣越来越浓厚,然而,两者之间的桥梁并不完善。这一现象出现的一个原因是它们的解释对象之间存在差异。虽然从统计物理学派生出来的方法可能在特定环境中提供有用的工具,但必须认识到,由于社会和物理世界的差异,从这些方法派生出来的见解可能是有局限的。我们认为,统计物理学的方法只有包括对过程的充分关注,并以适当的方式对其进行刻画、识别出它们独特的社会性质,才有助于提供对经济结果的解释。

6. 职业套利均衡作为一个最大熵解

6. 职业套利均衡作为一个最大熵解

论文题目:

Occupational arbitrage equilibrium as an entropy maximizing solution

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900140-9

对于将熵最大化观点应用于经济学中的收入分配现象的尝试,一个常见的批评是,它们没有对个人选择进行适当刻画,而这正是经济模型的核心。本文提出了一个可能的桥梁来连接这两个看似独立的论述。通过一个具体的例子,我们展示了个人在职业之间进行选择这一传统模型可以导致经济均衡,这种均衡同样可以被描述为个人在不同职业(及连带收入)间分布的熵最大化的结果。这种职业选择的解释可以提供经济和制度基础,到目前为止,上述过程经常被描述为从一个学科到另一个学科的方法的机械转移,没有实质性内容。本文提供的说明是探索职业选择和最大熵方法在模拟收入分配结果方面可能存在的联系的第一步。

7. 经济物理学中的经济

7. 经济物理学中的经济

论文题目:

The econ in econophysics

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900204-5

现代研究者已经识别出了各种引人注目的经济模式,最重要的是那些涉及收入分配和利润率的模式。最近,经济物理学文献已经证明,底层收入遵循指数分布,顶层收入遵循帕累托分布,利润率呈帐篷状分布。本文关注的是这些现象的各种解释背后的理论。传统的经济物理学依赖于满足能量守恒的“粒子碰撞”模型,其中模拟经常被用来推导出平稳分布。Jaynes方法依赖于一定约束条件下的熵最大化来推断最终分布。本文认为,经济现象应该是显性经济过程的结果,例如,由企业供给决策驱动的进入和退出过程,是工资、利息和利润率套利的漂移-扩散形式的基础。这些过程产生平稳分布,结果同样是熵最大化。在套利方法中,熵最大化是结果。在 Jaynes 方法中,熵最大化是手段。

8. 混合在一起

8. 混合在一起

论文题目:

Mixing it up

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900130-4

我们为使用有限组分的分配混合模型来研究收入分配提供了一个简短综述。一般来说,有限混合模型在各个领域都有许多应用,但它们通常是出于理论上考虑。在收入分配的应用有限混合模型提供了对混合体中组成部分的数量和类型的联合推断,与观察数据在不同收入产生机制中的统计特征相对应。这一领域的许多贡献都是基于对这一推理问题的隐式(有时是显式)信息论方法。最后,综述利用受限的美国人口普查数据得出了一些新发现。

9. 能源消费中的不平等:

统计均衡还是会计记账惯例问题?

9. 能源消费中的不平等:

统计均衡还是会计记账惯例问题?

论文题目:

Inequality in energy consumption: statistical equilibrium or a question of accounting conventions?

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900125-5

在全球层面了解能源消费的不平等,可以为减缓气候变化的策略提供关键见解。近期的研究透过最大熵视角研究了能源消费不平等。他们声称,国际上初级能源总需求的加权分布应该以指数分布的形式接近玻尔兹曼-吉布斯最大熵均衡分布。这意味着基尼系数会降低收敛到 0.5。

本文从社会核算角度,对统计均衡推理在经济学中的适用性提出了质疑。结果表明,当对能源流只考虑一种特定的会计惯例时,指数分布才是能源不平等统计均衡的一个强有力的候选者。但是,随着可再生能源在国际能源结构中所占比例的提高,这种方法已不再适用,而且没有任何其他会计方法支持基尼系数收敛到0.5的说法。我们的结论是,基于最大熵推理的发现对使用哪种会计惯例很敏感,并批判性地讨论了在社会科学中使用最大熵方法对这种敏感性在认知论层面有何影响。

10. 最大熵方法

作为市场波动建模的一个有潜力的替代

10. 最大熵方法

作为市场波动建模的一个有潜力的替代

论文题目:

Maximum entropy approach to market fluctuations as a promising alternative

论文链接:

https://link.springer.com/article/10.1140/epjst/e2020-900124-y

研究市场波动的传统模型往往被指责对高度复杂的经济系统做了过度简化的假设。本文简要而批判地回顾了“传统”经济理论和建模方法。详细讨论了各种市场波动模型的建模方法,这些方法比传统模型引入了更为现实的框架,即对数周期幂律模型(Log Periodic Power Law Models)、异质主体模型(Heterogenous Agent Models,包括简单异质模型和基于主体的模型)和个体响应统计均衡模型(Quantal Response Statistical Equilibrium Models,QRSE)。通过回顾,我们可以清楚看到这些方法在克服经济理论和大型复杂系统建模中现有问题的能力。本文提出了 QRSE 框架作为一种“信息论最大熵方法”,并从经济解释和意义角度着重讨论了模型参数的解释力和物理意义,以及简单的建模框架。

复杂经济学读书会

随着技术升级加快和社会环境迅速变化,经典经济学理论每每捉襟见肘,以复杂经济学为代表的新思想新方法应运而生。作为对传统主流经济学的补充和超越,复杂性经济学将经济视为一个演化的复杂系统,以非均衡作为基本前提,融合了经济学与复杂性科学等学科,正在走进主流经济学。

集智俱乐部在2021年1月-6月组织了复杂经济学系列读书会,组织学界和业界的朋友研读分享硬核论文,形成了超过200人的复杂经济学社区。目前读书会第一季计划内容已完结,欢迎感兴趣的朋友继续报名读书会。报名读书会即可参与复杂经济学社区,并解锁第一季录播权限。

详情及报名请参考:

推荐阅读

-

Brian Arthur长文综述:复杂经济学的基础 -

跨学科探索社会经济复杂性:2021年诺贝尔奖深层意蕴的启示与思考 -

为什么经济必须持续增长?多主体模型揭示规模、复杂性与财富增长的关联 -

《张江·复杂科学前沿27讲》完整上线! -

成为集智VIP,解锁全站课程/读书会 -

加入集智,一起复杂!

点击“阅读原文”,报名读书会

微信扫一扫,分享到朋友圈