经济物理:物理学和经济学的碰撞 | 周一直播·复杂经济学读书会

导语

在对金融市场的复杂性研究中出现了各种“典型事实(stylized facts)”,也是经济物理学早期文献集中研究的方向之一。“典型事实”代表着可以在不同市场和资产类别的数据集中识别的稳健和普遍的特性,可以被理解为由系统组成部分的复杂和非线性互动出现的涌现属性。经济物理学的出现是由于试图用物理学中的统计框架来描述这些典型的事实,比如波动率聚集,收益分布的厚尾性质,或者收益之间缺失的线性关联性。1960 年 Mandelbrot、Fama和Samuelson使用帕累托幂律和稳定的 L’evy 分布重新解释现代投资组合理论,这种统计物理学方法在20世纪90年代逐渐巩固为一个新的领域,以试图从统计学上解释这些金融数据中广泛存在的但无法被标准的经济学理论所解释的普遍现象。 经济物理学的研究往往通过计算机模拟再现要解释的现象来识别和解释金融数据中的典型事实,采用物理学中的模拟方法使经济物理学家能够建立目标系统的解释模型,阐明工作中的自组织过程。通过再现典型事实的基本机制,经济物理学能够对金融数据中观察到的各种宏观模式和规律性作出解释。我们可以将这些生成性解释视为经济物理学的独特特征之一,它们为宏观模式提供了微观的具体说明。 丰富多样的经济物理模型已经在过去20年里发展起来,如基于主体的模型(ABM)、演化模型和少数者博弈模型,以及关于大幅价格波动、泡沫和市场崩盘的模型驱动的理论。通过阐明金融收益分布的统计特性及其背后容易诱发系统不稳定性的社会机制,经济物理学从此大大推进了我们对金融市场的理解。 然而,对于建立金融市场中的物理科学的量化愿望,已经出现了一种主流的批评意见。这种批评包括著名的前华尔街量化金融专家和理论家Emanuel Derman所说的“金融建模不是市场的物理学”,以及著名的对冲基金经理和哲学家乔治-索罗斯提出了市场反身性(reflexivity)的概念,他认为金融反身性(即驱动市场动态的预期和价格之间的正反馈)需要一个全新的科学方法,因为物理学不能很好地处理反身性行为的复杂性。

跟读书会主题之间的关系

跟读书会主题之间的关系

报告内容简介

报告内容简介

大纲

-

经济学与物理学的历史交织碰撞(18-20世纪) -

经济物理学的主要概念与方法 -

经济物理学的主要成就和方向 -

反身性的概念与来源 -

衡量反身性的方法 -

金融市场中的泡沫与崩盘及实战案例

主要涉及到的知识概念

-

典型事实(Stylized facts)

-

幂律分布与标度不变性

-

临界现象与相变

-

多主体模型

-

“龙王”极端事件理论

-

反身性

-

泡沫与崩盘

主讲人介绍

主讲人介绍

3. Mantegna, R. N., & Stanley, H. E. (2000). Introduction to Econophysics: Correlations and Complexity in Finance. Cambridge University Press.

6. Didier Sornette 著,闫晚丰等译. 股市为什么会崩盘,中国人民大学出版社,2018年7月

直播信息

直播信息

-

集智俱乐部 B 站免费直播,扫码可预约:

-

文末扫码付费参加复杂经济学读书会第二季可加入腾讯会议,可提问交流,加入群聊,获取回看地址及更多学习资料,成为复杂经济学社区种子用户,与复杂经济学社区的一线科研工作者沟通交流,共同推动复杂经济学社区的发展。

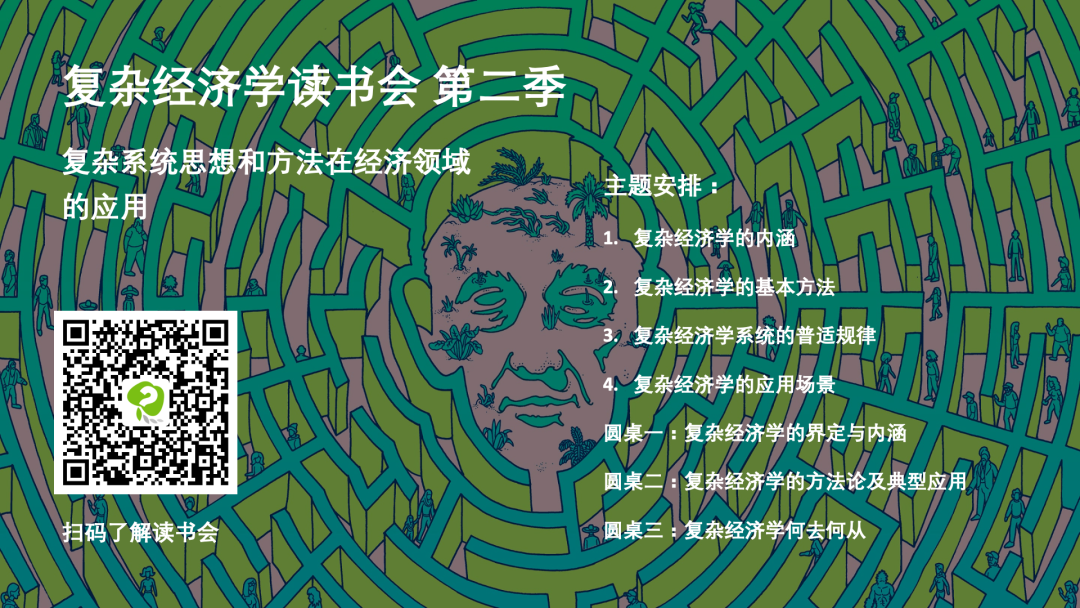

复杂经济学读书会第二季招募中

经济学理论的发展与社会环境变化密切相关。一方面,伴随计算机的发展,相应的研究技术日渐成熟,例如非线性动力学、复杂网络、ABM等,为研究者提供了更强大的分析工具;另一个方面,对“均衡”的经济学的研究,不能够解释实际的经济现象,例如金融危机、创新产生的新的发展模式等,研究者开始重视经济学的“非均衡”现象,把经济系统看做复杂系统,并力图做出更能反映现实的研究。经济学内慢慢出现了一种基于更加现实的假设的研究进路,复杂经济学一个新的经济学框架正在形成。为了促进此领域的交流与合作,我们发起了复杂经济学读书会。

复杂经济学读书会第二季由北京师范大学李红刚、王有贵、张江、陈清华老师以及中山大学袁先智老师联合发起,从7月11日起每周一 19:00-21:00 进行,预计持续 10-12 周。我们将围绕复杂经济学的内涵、基本方法、普适规律、应用场景四个方面进行探讨,并计划组织三次圆桌讨论,与国内外学者进行深入探讨。热诚欢迎对复杂系统研究和经济学感兴趣的学生和学者加入这个读书会,一起探索和探讨经济复杂系统的真谛!

点击“阅读原文”,报名直播

微信扫一扫,分享到朋友圈