Science:经济政策的制定需要跨学科的网络分析与行为建模

引言

多变传统经济理论既无法解释、也难以预测2008年金融体系的几近崩溃及其对全球经济产生的长效冲击。2008年金融危机以来,越来越多学者尝试借鉴复杂性理论(complexity theory)中的“临界点”(tipping points)、“网络”(networks)、“传染”(contagion)、“反馈”(feedback)、“韧性”(resilience)等概念,以理解经济与金融市场的复杂动态。然而,目前复杂性模型和方法在实际监管与政策制定中的应用仍处于起步阶段。新近发展的一系列洞见与技术,为实时监测和管理高度互联的经济—金融系统提供了潜力,也许能够帮助我们预见并化解未来的系统性风险。

如果你对复杂性理论在金融复杂系统中的应用感兴趣,集智俱乐部联合北京师范大学李红刚教授、爱尔兰都柏林圣三一学院Brain Lucey教授、中国地质大学(北京)黄书培副教授、首都师范大学王泽讲师、北京林业大学幸小云副教授及北京化工大学王欣雅副教授,共同发起“金融复杂性”主题读书会。欢迎你加入!

关键词:复杂经济,临界点

Stefano Battiston等丨作者

彭晨丨翻译

王泽丨审校

Science丨来源

一、临界点与预警信号

一、临界点与预警信号

金融市场时常会出现突发性、难以预见的系统性崩溃,这种“相变”(phase transition)在某些情况下可能由完全随机的外部冲击触发,但更多时候源于系统内部的渐进性过程。来自气候、生态系统等天然复杂系统的研究表明,在重大转折到来之前,往往伴随着系统韧性(resilience)的缓慢消失,使得系统变得脆弱:任何小扰动都可能引发连锁反应,迅速将系统推向危机状态。

最新研究已经确定了一系列跨系统通用的定量韧性指标,包括节点间相关性上升、时间序列自相关与波动方差增加,以及波动分布偏斜程度增强等。这些指标最初可以使用数学模型预测,随后也在诸如生态系统和生物系统的实验中得到验证[1]。以荷兰银行间网络为例,研究者发现:传统的同质网络模型直到危机爆发前后才暴露出结构性风险;而采用更贴合实际的异质网络模型,则在危机前三年就已出现显著的预警信号[2]。

生态学家也开发出评估食物网稳定性、鲁棒性与韧性的工具,揭示了网络拓扑结构与相互作用强度如何共同决定系统的耐受极限[3]。流行病学领域则针对传播网络提出了一系列定量指标,用于识别“超级传播者”(superspreaders)与核心传播群体,并设计干预策略以限制或延缓病原体扩散[4]。

尽管从自然科学跨界引入这些方法到经济金融领域面临挑战,例如一旦预警指标公之于众,市场行为可能因“卢卡斯批评”(Lucas critique)而改变未来动态,但这一问题在仅向监管者内部披露预警、或将重点放在设计更有效的网络隔离措施以阻止风险传染时不会存在。

卢卡斯批评(Lucas critique):经济主体行为规则具有一定的内生性,即当政府改变政策工具(如货币供给、税率、补贴等)时,企业和家庭会根据新的制度环境调整预期和行为,从而导致原有经验系数(如消费对收入的边际倾向、投资对利率的敏感度等)不再稳健。

二、通过核心支撑的稳定结构

二、通过核心支撑的稳定结构

网络效应(Network effects)对金融—经济稳定性至关重要,因为冲击可能通过强烈的级联效应(cascading effects)被放大。例如,国际清算银行(Bank of International Settlements,BIS)最近基于各银行之间的互联程度,构建了一个框架,用以衡量全球系统重要银行(Global Systemically Important Banks,G-SIBs)对整个金融网络所带来的系统性风险。关于金融网络中的传染(contagion),最新研究表明,网络拓扑(network topology)以及银行在网络中的位置同样关键:即便单个银行看似财务稳健,全球金融网络也可能崩溃[6]。捕捉这些效应对于量化对单个银行的压力以及评估整个网络的系统性风险至关重要,但尽管已有大量研究,这些效应在常规监管实践中仍难以得到充分考虑。

网络内部的信息不对称(information asymmetry)也是一大挑战——例如,当一家银行不了解其他银行所持有的风险资产时,就可能低估系统风险。典型的银行网络往往呈现“核心—边缘”结构(core-periphery structure),少数大型核心银行高度互联,但在业务模式与风险模型上又高度同质化,这意味着核心银行一旦违约,其风险会高度相关。这反过来又会导致集体道德风险(collective moral hazard)——银行知道在困境中很可能得到监管部门支持,因而更倾向于羊群行为(herding behavior)并承担更高风险。

要估计系统性风险,需依赖对金融网络的细粒度(granular)数据。然而,由于商业机密等原因,银行间的业务往来往往难以公开获取。已有研究开发了从部分信息重构网络并估算系统风险的工具[7],结果显示,仅凭公开披露的银行信息难以可靠评估系统性风险。但若各银行能在不泄露对方身份的前提下,公开其与其他银行的连接数量,估计精度将大幅提升。

除了数据本身,理解网络效应还需要一套综合的定量指标与概念,用以揭示网络关键方面,例如单个节点(银行)失效时的系统性波及后果。其中,“债务重要性指数”(DebtRank)是一种衡量金融网络中各机构系统性重要性的度量方法[8],研究表明,“过于核心而不能倒”(too-central-to-fail)可能比“大而不能倒”(too-big-to-fail)更具破坏性。

三、主体与行为:基于主体的模型(ABM)

三、主体与行为:基于主体的模型(ABM)

基于主体的模型(Agent-Based Models,ABMs)是一类计算机模型,其中主体(agents)的行为及其相互作用被明确地表示为决策规则,这些规则将主体的观测映射到相应的行动。尽管 ABMs 在交通控制、流行病学或战场冲突分析等领域的应用更为成熟,但在金融—经济系统分析方面也已展现出可喜成果。Axtell [9]开发了一个简单的 ABM,仅凭内部决策机制就能解释三十多种企业成立的经验特征,无需外部冲击。ABMs 还很好地说明了为何价格波动呈现集群性和时变性[10],并被用于检验巴塞尔银行监管委员会提出的改革对系统性风险的影响,结果表明动态调整风险限额会引发价格的繁荣—崩溃循环[11, 12]。此外,将市场动态的 ABM 与社会科学中关于舆论传播的 ABM [13]相结合,可以帮助我们理解舆论如何在社会网络中传播并影响宏观行为,这对于管理社会经济系统的稳定性与弹性至关重要。

实验室实验通过对人类受试者的研究,能够为主体个体决策规则、它们之间的交互以及由此涌现的宏观行为(emergent macro behavior)提供实证验证。最近的一系列实验发现,在个体层面和整体层面,经济系统都可能显著偏离理性有效均衡(rational efficient equilibrium)状态[14]。这一正反馈系统(positive feedback systems)的普遍特征,会导致价格持续偏离均衡,并在趋势跟随(trend-following)和羊群效应(herding behavior)的协同放大下,催生投机驱动的泡沫与崩盘[15]。在现实金融市场中,这些行为模式已有大量实证证据,而在可控的实验环境中进行验证,则能够更细致地揭示其作用机制、因果关系以及宏观现象出现的条件。

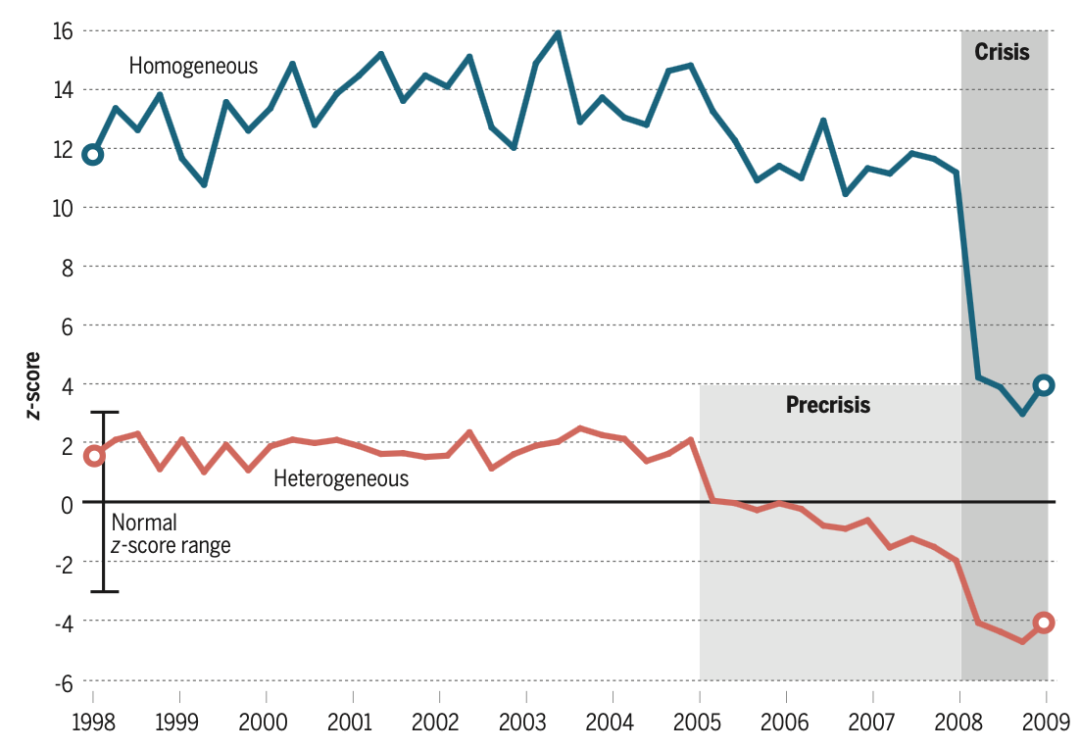

图 1. 2008年荷兰银行间网络危机的早期预警信号。该图描绘了两个模体的演化分析,即同时互为债务人和债权人的银行对。虽然两个模体的原始数量并不能很好地说明可能正在进行的结构变化,但它与随机网络模型基准的比较是有用的。z-score表示实际网络中两个模体的数量偏离模型中期望值的标准差数。较小量级的z分数(<3)表明与模型近似一致,而较大量级则表明统计上显著的偏差。我们使用了两种不同的随机网络模型:一种是同质网络,其链路总数与真实网络相同(上);另一种是异质网络,其中每家银行的连接数与真实网络相同(下)。通常用于标准分析的同质模型只强调了一个晚期和突然的结构变化(2008)。更为现实的异质性模型也确定了一个渐进的、早期预警的“危机前”阶段(2005-2007年)。

一个简单的行为模型——假设主体根据表现动态切换至更优的启发式规则(heuristics)——既能解释个体层面的决策变化,也能再现实验经济体中涌现的宏观行为。这些实验还提供了一种通用机制来管理此类系统中的社会传染(social contagion)。例如,若将货币和财政政策以及金融监管设计为削弱正反馈效应,经适当校准后,便能成功地稳定实验宏观经济系统[16]。复杂性理论则为这些政策效应提供了数学层面的理解。

四、政策仪表盘:展望

四、政策仪表盘:展望

当前正是学界经济学家、复杂性科学家、社会学家、生态学家、流行病学家与金融机构研究人员通力合作的良机,共同推动复杂性理论工具在经济政策与监管中的应用[17]。一个宏大而可行的愿景是——构建一个实时或近实时的“金融—经济系统仪表盘”(policy dashboard),集成跨领域的数据、模型与预警指标,对全球经济与金融系统进行持续监测与压力测试,类似于天气预报或社交网络舆情监控系统。与巨额系统性风险损失相比,这一跨学科基础与政策研究的投入微不足道,却有望为未来危机的预防与化解提供强大助力。

参考文献

-

M. Scheffer et al., Science 338, 344 (2012).

-

T. Squartini et al., Sci. Rep. 3, 3357 (2013).

-

R. M. May et al., Nature 451, 893 (2008).

-

H. Heesterbeek et al., Science 347, aaa4339 (2015).

-

R. E. Lucas Jr., Carnegie-Rochester Conf. Ser. Public Policy 1, 19 (1976).

-

S. Battiston et al., J. Econ. Dynam. Control 36, 1121 (2012).

-

G. Cimini et al., Sci. Rep. 5, 15758 (2015).

-

S. Battiston et al., Sci. Rep. 2, 541 (2012).

-

R. Axtell, “Endogenous dynamics of multi-agent firms” (Working paper version 1.5, Univ. of Oxford, Oxford 2014); www.css.gmu.edu/~axtell/Rob/Research/Pages/Firms.html.

-

B. LeBaron, in Handbook of Computational Economics, vol.2, Agent-Based Computational Economics, L.Tesfatsion, and K. L. Judd, Eds. (North-Holland,Amsterdam, 2006), pp. 1187–1233.

-

S. Thurner et al., Quant. Finan. 12, 695 (2012).

-

C. Aymanns, J. D. Farmer, J. Econ. Dyn. Control 50, 155 (2015).

-

A. Flache, M. W. Macy, J. Conflict Resolut. 55, 970 (2011).

-

T. Bao, C. Hommes, T. Makarewicz, “Bubble formation and (in)efficient markets in learning-to-forecast and –optimize experiments” (TI 2015-107/II Working paper, Tinbergen Institute, Amsterdam, 2015); http://papers.tinbergen.nl/15107.pdf

-

C. H. Hommes, Behavioral Rationality and Heterogeneous Expectations in Complex Economic Systems (Cambridge Univ. Press, Cambridge, 2013).

-

T. Bao, C. H. Hommes, “When speculators meet constructors: Positive and negative feedback in experimental housing markets” (CeNDEF Working paper 15-10, University of Amsterdam, Netherlands, 2015); http://bit.ly/WP15-10.

-

A. G. Haldane, “On microscopes and telescopes,” Workshop on Socio-Economic Complexity, Lorentz Center, Leiden, 23 to 27 March 2015 (Bank of England, London, 2015); http://bit.ly/1VIJlvX.

参考文献可上下滑动查看

金融复杂性读书会

当前,全球金融系统正遭受多重不确定性冲击,如气候风险加剧、中美贸易摩擦及俄乌冲突等,导致金融系统复杂性与不确定性达到前所未有的高度。在金融复杂系统中,市场、机构及异质利益相关者的行为呈现非线性与网络化特征,常引发意想不到的结果。

正如“知己知彼,百战不殆”所言,我们需系统探究金融复杂系统的理论基础、量化识别方法、生成演化机制及风险治理路径,以更有效地认知、建模与决策。为此,集智俱乐部联合北京师范大学李红刚教授、爱尔兰都柏林圣三一学院Brain Lucey教授、中国地质大学(北京)黄书培副教授、首都师范大学王泽讲师、北京林业大学幸小云副教授及北京化工大学王欣雅副教授,共同发起“金融复杂性”主题读书会。读书会自2025年8月4日起,每周一19:00-21:00举行,预计持续10周。欢迎扫码加入,共建“金融复杂性”社区。

微信扫一扫,分享到朋友圈