研究速递:评估银行系统性流动性风险传染的网络重构

导语

近期发表的一项新研究,使用欧洲银行的资产负债表汇总信息,利用国家和银行特点的风险特征来解释金融机构异质性,并且定义了基于各国间市场流动区块网络的重构方法,从而获得欧洲银行间网络的拓扑。结果表明,基于异质性的银行特征(银行规模、市场流动性、所在国银行业特征等)就可以大幅改善系统性风险评估的结果,这为后续的系统性金融风险评估研究提供了参考方案。

研究领域:网络重构,金融市场,风险评估

刘培源 | 作者

彭楚风 | 编辑

论文题目:

Systemic liquidity contagion in the European interbank market

论文链接:

https://link.springer.com/article/10.1007/s11403-021-00338-1

系统性金融风险是金融稳定研究和宏观政策制定的关键课题。2007-2008年的全球金融危机与2021年初新冠引起的金融风暴表明,流动性风险对金融体系稳定性起着根本作用。惨痛教训让学界业界开始借助复杂网络手段作为研究金融机构之间相互关联的基础模型,以理解资金流动性短期如何在金融机构之间蔓延,相互关联的结构如何在系统层面上传播和放大金融冲击。

2021年12月Journal of Economics Interaction and Coordination杂志发表论文,提出了一个允许银行同业拆借市场的简单模型,其中流动性短缺通过银行同业拆借网络上的传播机制,与流行病传播机制类似。该研究将传统的流行病传播模型(SI)应用于融资和市场流动性传染的框架中,引入银行的传染性与脆弱性的异质性。新模型能够估计不同年份和不同国家的系统性流动风险。此前用于解决系统性流动性风险的复杂模型,不仅需要高时间分辨率的更具体的资产负债表变量,还需要关于银行如何应对流动性冲击的假设。对比结果表明,该论文的方法可以作为一些更复杂模型的替代方案。

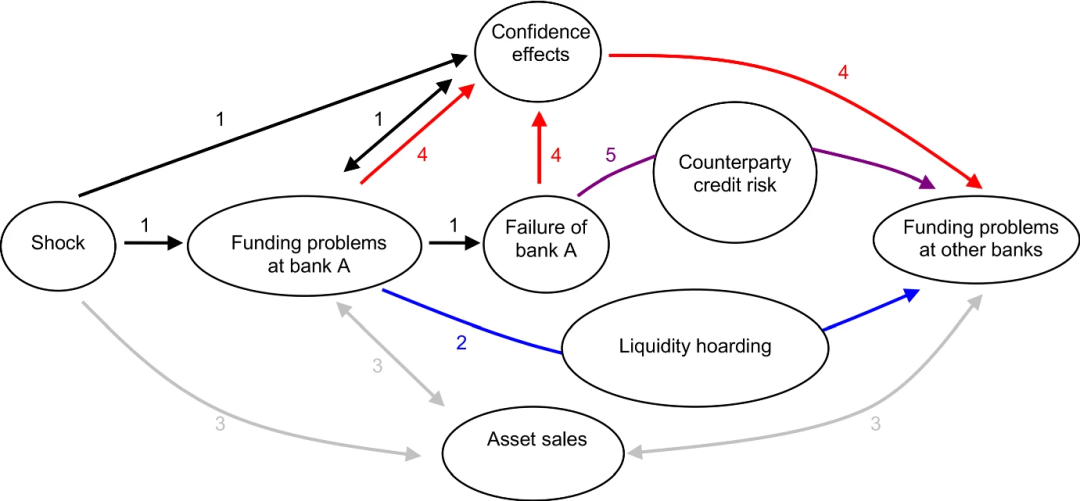

图1. 银行间融资市场的流动性渠道风险

作者基于有限的数据,重构了逼近真实情况的欧洲银行间网络。由于隐私问题,通常无法获得有关市场上个体(银行)双边风险敞口的数据(谁借给谁以及借多少)。为了解决银行间网络上信息缺失问题,作者使用了依赖约束熵最大化原理的网络重构方法。以往研究的多数网络重构方法都旨在推断单一辖区的银行间市场,因为跨境银行的细分数据难以获取。作者发现,欧洲的银行会优先向同一国家的交易对象放贷,这种模式导致国际银行间网络具有明显的块对角结构。因此作者在网络重构中着重定义和构建了网络区块,使得网络结构更加逼真。

在重构网络中,作者实验模拟了风险传播过程以了解系统性风险多年的演变情况。结果表明,大银行相比小银行的违约频率更高,并且较大的银行具有更高的连通性:它们更容易受到传染,因为涉及到了更多的传播路径。

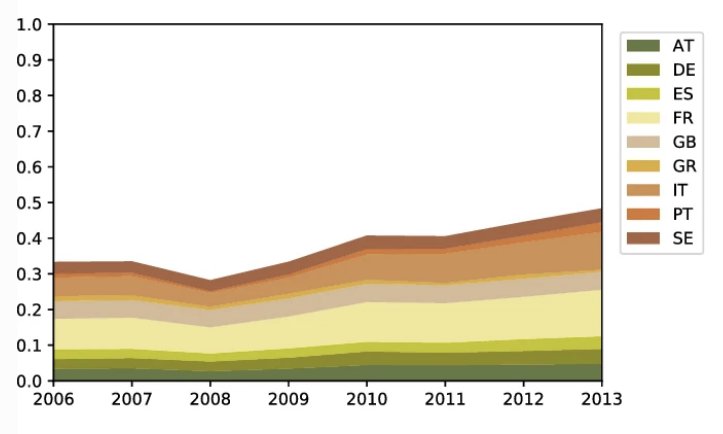

图2.(欧洲)各国银行对金融风险的贡献

针对各国的数据表明,在欧洲,法国(FR)、意大利(IT)和英国(GB)对系统性金融风险的贡献最大。而实际上英国的银行数量不及意大利的一半,银行资产规模也小于德国,但其风险贡献与意大利接近,并高于德国。进一步的分析表明,英国银行尽管资产和银行数量上都不是最大的,但由于其与外国银行联系更密切,在拆借市场中处于中心地位,因此是欧洲银行间系统性金融风险的主要贡献者。

该研究使用欧洲银行的资产负债表汇总信息,利用国家和银行特点的风险特征来解释金融机构异质性,并且定义了基于各国间市场流动区块网络的重构方法,从而获得欧洲银行间网络的拓扑。结果表明,基于异质性的银行特征(银行规模、市场流动性、所在国银行业特征等)就可以大幅改善系统性风险评估的结果,这为后续的系统性金融风险评估研究提供了参考方案。

复杂科学最新论文

推荐阅读

-

PNAS前沿:复杂网络视角下的金融市场高频交易

-

Nat. Rev. Phys. 年度评论:从人类移动数据透视流行病传播

-

分析地震、流行病等低概率、高风险事件的新方法

-

《张江·复杂科学前沿27讲》完整上线! -

成为集智VIP,解锁全站课程/读书会 -

加入集智,一起复杂!

点击“阅读原文”,追踪复杂科学顶刊论文

微信扫一扫,分享到朋友圈