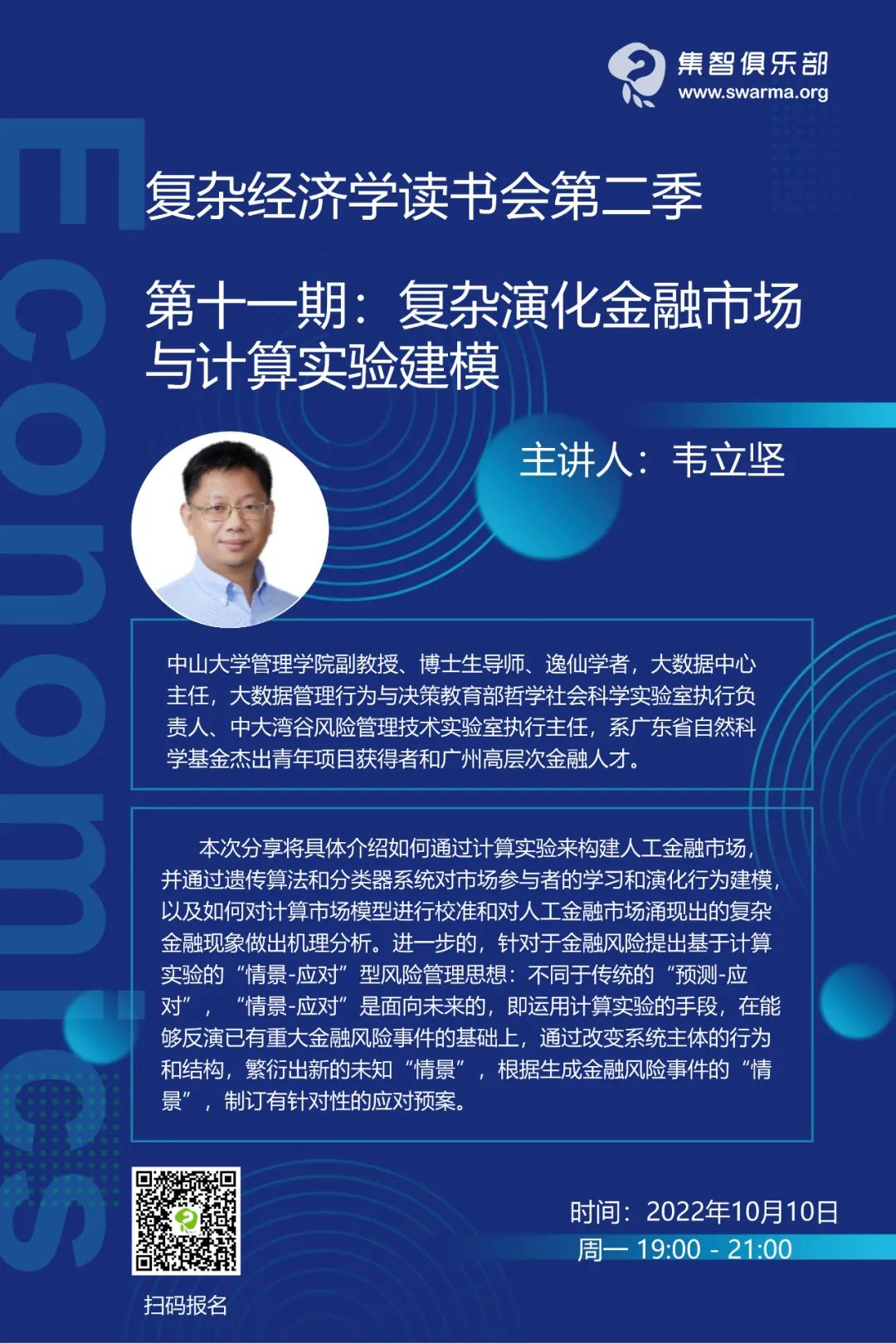

复杂演化金融市场与计算实验建模 | 周一直播·复杂经济学读书会

导语

真实的金融市场经常发生泡沫、崩盘、异常波动、板块轮动等复杂的现象,市场质量包括波动性和流动性往往产生巨大的变化,市场中的投资者存在信息不对称和各种行为偏差,同时他们在市场中进行交互和学习并不断适应市场的变化。这与经典教科书中描述的有效市场或者均衡市场相差甚大,传统金融理论方法基于简单系统的思维,通过对简单个体行为加总来研究总体行为,显然对于这些金融市场复杂现象缺乏解释力。金融市场本身是一个复杂演化系统,需要采用自底向上的计算实验方法,通过研究个体微观行为的交互和学习,进而观察其在宏观集结层面涌现的现象,才能够从微观行为的角度挖掘复杂现象的形成机理,从而深化我们对金融市场的认知和对运行规律的把握。

10月10日晚19:00-21:00,本期特别邀请到中山大学韦立坚副教授,在集智俱乐部复杂经济学读书会上做“复杂演化金融市场与计算实验建模”主题分享,欢迎大家参与直播。复杂经济学读书会第二季是针对复杂经济学的系列共学共研活动,围绕复杂经济学的内涵、基本方法、普适规律、应用场景四个方面进行探讨,并计划组织三次圆桌讨论,与国内外学者进行深入交流。从7月11日起每周一 19:00-21:00 进行,预计持续 10-12 周。目前仍在持续开放报名中,热诚欢迎对复杂系统研究和经济学感兴趣的学生和学者加入这个读书会,一起探索和探讨经济复杂系统的真谛!

与读书会主题的关系

与读书会主题的关系

复杂演化金融市场,与传统金融经济学相比,其认知和观察金融市场的视角是本质不同的,是从简单系统到复杂系统的升华,是从经典的理性经济人假设和一般均衡思想的研究范式到演化适应系统研究范式的变迁,是从自顶向下的数理分析方法到自底向上的计算实验方法的飞跃。依据复杂演化系统观,利用计算机模拟的计算实验方法,把金融市场参与主体的信息、行为偏差、学习、交互以及市场环境层面的交易机制和市场约束等系统关键要素整合到计算模型中,通过可受控实验来观察要素变化对市场动态的影响,从而挖掘复杂现象的形成机理和市场运行规律。

分享内容简介

分享内容简介

-

适应性学习与订单薄市场下单策略 -

适应性学习与主动型高频交易 -

适应性学习与高频做市行为

4. 复杂演化金融市场的“情景-应对”型风险管理

5. 讨论与展望

复杂自适应系统

计算实验建模

适应性学习

遗传算法

格式化特征

交易机制

订单簿

下单策略

高频交易

高频做市

波动性

流动性

价格发现

预测-应对

情景-应对

主讲人介绍

主讲人介绍

2. Routledge, B. (1999), ‘Adaptive learning in financial markets’, Review of Financial Studies 12, 1165–1202.

3. Chiarella, C., He, X. and Wei, L. (2015), ‘Learning, information processing and order submissionin limit order markets’, Journal of Economic Dynamics and Control 61, 245–268.

4. Carl Chiarella, Xue-Zhong He , Lei Shi, Lijian Wei. A behavioural model of investor sentiment in limit order markets, Quantitative Finance, 2017, 17(1): 71-86.

5. 韦立坚, 张维, 熊熊. 股市流动性踩踏危机的形成机理与应对机制, 《管理科学学报》, 2017,20(3):1-23

6. Arifovic, J., He, X., Wei,L. Machine learning and speed in high-frequency trading. Journal of Economic Dynamics and Control, 2022, 139, 104438,25 pages

7. 张维, et al. “基于复杂金融系统视角的计算实验金融: 进展与展望.” 管理科学学报 16.6 (2013): 85-94.

直播信息

直播信息

-

集智俱乐部 B 站免费直播,扫码可预约:

-

文末扫码付费参加复杂经济学读书会第二季可加入腾讯会议,可提问交流,加入群聊,获取回看地址及更多学习资料,成为复杂经济学社区种子用户,与复杂经济学社区的一线科研工作者沟通交流,共同推动复杂经济学社区的发展。

复杂经济学读书会第二季招募中

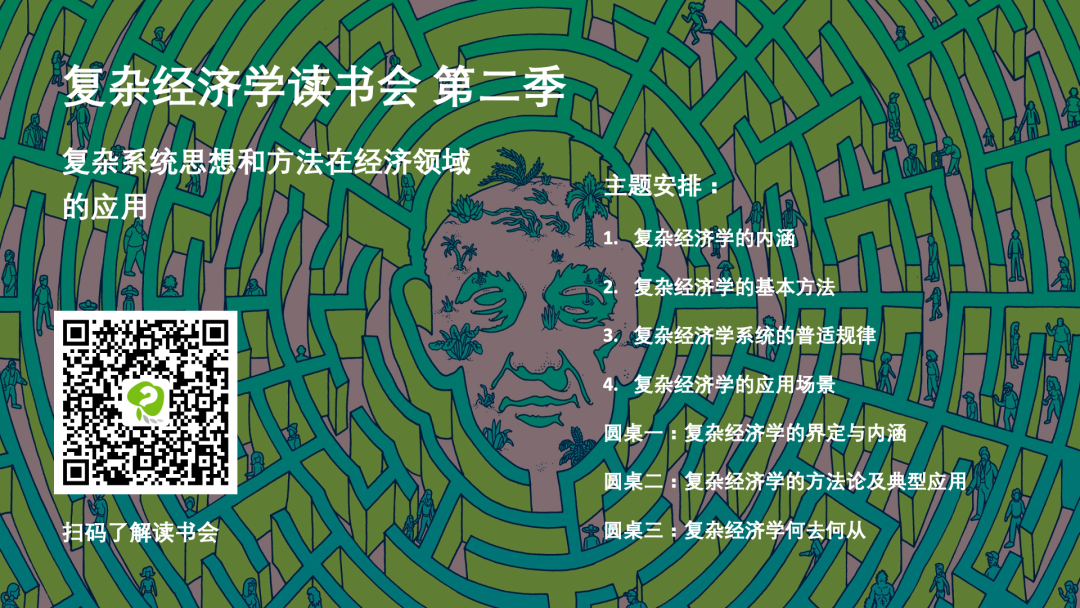

经济学理论的发展与社会环境变化密切相关。一方面,伴随计算机的发展,相应的研究技术日渐成熟,例如非线性动力学、复杂网络、ABM等,为研究者提供了更强大的分析工具;另一个方面,对“均衡”的经济学的研究,不能够解释实际的经济现象,例如金融危机、创新产生的新的发展模式等,研究者开始重视经济学的“非均衡”现象,把经济系统看做复杂系统,并力图做出更能反映现实的研究。经济学内慢慢出现了一种基于更加现实的假设的研究进路,复杂经济学一个新的经济学框架正在形成。为了促进此领域的交流与合作,我们发起了复杂经济学读书会。

复杂经济学读书会第二季由北京师范大学李红刚、王有贵、张江、陈清华老师以及中山大学袁先智老师联合发起,从7月11日起每周一 19:00-21:00 进行,预计持续 10-12 周。我们将围绕复杂经济学的内涵、基本方法、普适规律、应用场景四个方面进行探讨,并计划组织三次圆桌讨论,与国内外学者进行深入探讨。热诚欢迎对复杂系统研究和经济学感兴趣的学生和学者加入这个读书会,一起探索和探讨经济复杂系统的真谛!

推荐阅读

-

复杂经济学第二季读书会第三期 计算实验:基于算法的经济学 -

面向应用的复杂系统建模实战 | 系列课程上线 -

PNAS 特刊:生物演化模型如何帮助解决金融市场问题? -

社会金融:金融市场如何随文化演变? -

《张江·复杂科学前沿27讲》完整上线! -

成为集智VIP,解锁全站课程/读书会 -

加入集智,一起复杂!

点击“阅读原文”,报名直播

微信扫一扫,分享到朋友圈