从统计物理到社会科学:如何从微观推导出宏观?

导语

一个好的模型是什么样?科学家通过模型试图做什么:是找到数学公式来描述现象,还是构建解释性的理论框架?是寻找绝对真理,还是对世界的启发性描述?如何从微观推导出宏观?连续变化的个体行为如何涌现出不连续的集体行为?Journal of Physics: Complexity 杂志近期发表著名经济物理学家 Jean-Philippe Bouchaud 在法兰西学院的就职演讲,文中以统计物理、经济学、社会科学、生态学中的一系列模型为例,区分了唯象模型、基础模型、隐喻模型(玩具模型)三种不同类型的模型。作者认为,模型不是现实,是对世界的简化表征,但一个好的模型应该是对世界的非悖论性表征:尽可能减少异常、悖论、例外和“黑天鹅”事件的存在。最后呼吁统计物理和社会科学更加有效地融合,以更好地理解经济金融系统、集体行为、社交网络中的复杂涌现现象。

Jean-Philippe Bouchaud | 作者

彭晨 | 译者

梁金 | 审校

论文题目:From statistical physics to social sciences: the pitfalls of multi-disciplinarity

论文地址:https://iopscience.iop.org/article/10.1088/2632-072X/ad104a/meta

目录

摘要

摘要

这是我在2021年于法兰西学院(Collège de France)发表的就职演讲的英文版本。在演讲中,我反思了跨学科研究的困难,这种困难往往来自于意想不到的认识论和方法论的差异,例如关于模型科学地位的问题。一个模型的目的是什么?我们最终试图建立的是严格的定理,还是临时的计算公式?是绝对的真理,还是对世界的启发性描述?我认为,统计物理对社会和经济科学的主要贡献在于让我们意识到,整体层面可能会涌现个体不曾经历的意外行为。危机、恐慌、观点的逆转、谣言或信仰的传播、时尚效应和时代精神,以及货币的存在、持久的制度、社会规范和稳定的社会,都必须通过集体信念和信任来解释。这些信念和信任要么通过互动自我维持,要么迅速崩塌。附录中包括了我在“多者异也”(More is Different)研讨会上的开场致辞,以此致敬 Phil Anderson。

1. 引言

1. 引言

我选择将我的就职演讲献给跨学科所带来的挑战。作为一名理论物理学家,希望我探索经济学和金融学的经历,能够说明跨学科方法所涉及的问题和陷阱。这种方法表面上看似富有成效,并受到管理者的鼓励,但在实践中却面临诸多障碍。

在许多方面,进入一个非本学科的领域就像移民到一个陌生的国家,你不了解它的语言和文化,而它对新来者的期望通常也不高,尤其是当这些新来者既自信又天真地认为,自己能够带来一种新的视角、不同的工具和对世界的互补性描述时。然而,正如 René Char 所说:来到世界却未曾带来任何影响的事物,不值得被关注或耐心对待。

这种文化的冲突对抗,通常很困难且时而激烈,但如果能够持续足够长的时间,往往会带来丰硕的成果。同时,它也引发了对科学本身的一系列思考:科学的目的是什么?它的方法论假设、社会规范、卓越和科学真理的准则是什么?其编辑实践如何?是像一些经济学家认为的理论应该先于数据,还是物理学中常见的由观察来激发理论?什么是理论、模型和定律?这些术语在不同学科中有着不同的内涵和地位,我稍后将展开探讨。

这一讨论尤为重要,因为模型常常被认为是范式,也是学科发展依靠的概念支柱。毫无疑问,某些模型和理论一旦进入我们的认知,将会在我们的头脑中留下深刻的印记,从长期来看,将决定我们对世界的理解和专业实践活动。

开始之前有一个很有趣的问题:一个人是否有资格批评一个自己并不属于的学科?外行的批评是否是可信的或可听的?我们能否凭借来自其他领域的专业知识,对某一领域内的专家提出质疑?然而,有时从全新的视角出发,确实有助于质疑那些过于熟悉的公理,或挑战那些普遍认同的观点。

从方法论的角度,这种冲突是完全合理的,因为超越纯技术层面的限制,科学研究的实践和知识毫无疑问可以转移到其他领域。并不少见的情况是,一种理论的形式美感,即数学形式的美,会凌驾于其对描述世界的相关性之上;这样的研究往往脱离现实基础,发展于真空之中,依靠投入的智力成本守护其正当性。这种情况下,打破这种“魔咒”是非常困难的。在这一点上,我想引用经济学家 Willem Buiter 在2008年大衰退初期的一段话:

自20世纪70年代以来,大多数主流宏观经济理论创新,最多不过是自我指涉、内向关注的干扰。研究往往是由既定研究计划的内部逻辑、智力沉没成本和美学难题驱动的,而非出于理解经济运行方式的强烈意愿。

2. 从统计物理到社会科学

2. 从统计物理到社会科学

我在80年代初接触到了统计物理,当时的一个核心研究主题是相变,70年代是其发展巅峰期。它带来了集体效应和普适性的概念,这些概念的影响远远超出了物理学本身的范畴,我稍后将讨论。

当时,围绕“复杂系统”这个有些模糊的概念,一个全新的理论框架正在逐步建立起来。人们发现,一些物理系统永远无法达到热力学平衡,因为达到这一平衡就像是解决一个极其复杂的优化问题,没有任何算法,甚至系统本身的动力学,能够在合理的时间内找到解决方案。同时,我们也发现这些系统是脆弱的,它们对扰动极其敏感,并且其动力学是间歇性的。微小的扰动可能会引发巨大的灾难,如雪崩、地震,导致系统突然且不连续的演化。此类事件的统计特性远偏离高斯分布,而表现出厚尾分布特性,使得极端事件以显著的概率发生。

Lévy 型反常扩散就是这种情况的一个典型例子。我们都熟悉布朗运动,其扩散是由大量非常小的步伐累积而成。布朗运动是连续的,其位移统计符合高斯分布。相比之下,“Lévy飞行”(Lévy flight)是由大小不一的步伐组成,其中一些步伐非常小,而另一些则非常大。无论我们在什么尺度上观察这种运动,总是少数几个最大的跳跃主导了总位移。尽管受到极端事件的主导,但 Lévy飞行是完全自相似的[1]。

这种反常扩散现象1990年首次在法国高等师范学院(ENS)的统计物理实验室(Laboratoire de Physique Statistique de l’ENS)中观察到,当时研究的是一种所谓的“巨型”胶束溶液[2]。我有幸能够从理论上解释这些实验,这项工作也是促使我逐渐转向现在被称为“经济物理学”(econophysics)的契机之一。和“生物物理学”(biophysics)或“地球物理学”(geophysics)的构成一样,“经济物理学”也是个不那么恰当的新词。

事实上,在此之前的1987年9月,美国新墨西哥州圣塔菲(Santa Fe)举行了一场会议,聚集了经济学家与物理学家。这次会议 Phil Anderson(1977年诺贝尔物理学奖得主)、Ken Arrow(1972年诺贝尔经济学奖得主)和 David Pines(研究量子流体的物理学家)共同组织,会议的主题是“经济作为演化的复杂系统”(The Economy as an Evolving Complex System)[3],其目标是将统计物理学中一些新颖的思想引入理论经济学。

遗憾的是,尽管有如此声名显赫的“教父”,这种跨领域的“嫁接”并未成功。在接下来30年里,经济物理学相对孤立地发展,与经济学界的联系极少,与理论金融学界的联系稍多一些。与此同时,新古典经济学似乎已取得主导地位。1995年诺贝尔经济学奖得主 Robert Lucas 在2003年宣称:“宏观经济学……已经成功;防止经济萧条的核心问题在所有实际意义上已经得到解决”,然而,五年后迎来了经济大衰退。

具有讽刺意味的是,就在1987年圣塔菲会议结束几周后的10月19日,道琼斯指数经历了史上最糟糕的一天,单日暴跌22.6%。这是一个典型的罕见事件,完全超出了传统高斯市场理论的解释范围。而且,似乎任何经济新闻事件都无法解释此次大规模的崩盘。

面对这样一个表面上毫无原因的事件,物理学家的第一反应是想到一种内生的不连续性,这是由金融市场这个复杂系统内部的反馈回路生成的。金融市场拥有成千上万的参与者,他们彼此相互影响……但这种解释与当时,甚至是现在占主导地位的理性主体(rational agent),相去甚远。根据这一理论,理性主体的无限智慧能够让市场始终显示“真实”价格,这一价格反映所谓的“基本”价值,并且仅当有新的信息出现时才会发生变化。这是关于有效且稳定的市场的理论,它认为市场不会自发地失控,不会因为无根据的恐慌而动摇,而是不断地提供关于世界的价值的信息。

“你们真的相信这个吗?” 这是 Phil Anderson 在1987年圣塔菲会议上听到这一理论后直接而毫不留情的反应[3]。几年后,当我第一次阅读理论金融学的文章,尤其是有关著名的布莱克-斯科尔斯-默顿(Black-Scholes-Merton)模型时,我也有同样的反应。这似乎是不同科学文化之间鸿沟的一个完美例子。这也让我有机会深入讨论“模型”这一概念不同解释间的本质差异,以及探讨一个关键问题:什么是一个好的模型?

来源:https://bouchaud.substack.com/p/what-is-a-good-model

3. 一个模型范例:

布莱克-斯科尔斯-默顿模型

3. 一个模型范例:

布莱克-斯科尔斯-默顿模型

1995年,Fisher Black 不幸去世。两年后,Myron Scholes 和 Robert Merton 因期权定价理论(theory of option pricing)而获得 1997年的诺贝尔经济学奖[4]。为了让其本质更易理解,我必须在此简要介绍该理论。

期权是一种关于金融资产价值的保险合约。假设你想要为你的股票投资组合投保,以便即使价格大幅下跌,保险公司也承诺以一个最低价格,例如今天的价格,在未来十年内回购。那么,保险公司有权收取多少保费?从现在起到未来某一时间点,比如1年后,保险公司应采取怎样的投资策略才能尽可能降低其承担的风险?

布莱克-斯科尔斯-默顿模型可以同时明确地回答这两个问题。其中有两个令人惊讶的地方,而且与我的论点密切相关,它们在经济学家和数学家看来非常自然,但却挑战了物理学家的直觉。这种情况很好地说明了对一些人来说显而易见的事情,对于另一些人来说却可能晦涩甚至值得怀疑。这种分歧既可能催生新的思想,但也可能反过来导致相互的不信任。

第一个令人惊讶的地方是,在布莱克-斯科尔斯的世界中,保险费率并不取决于未来一年内股票市场预期平均回报的价值;无论股市上涨还是下跌,期权的价格保持不变。因此,设定针对股价下跌的保险价格时,不需要对这一平均回报作任何假设!

第二个或许更令人不安的惊讶是,保险公司可以采用一种“对冲”(hedging)的策略,从而完全避免风险。然而,该模型明确假设市场价格是不可预测的。那么,通过什么方法,风险可以完全消失呢?

答案在于布莱克-斯科尔斯-默顿模型假设的特殊性质。该模型假定价格运动可以用连续时间布朗运动来描述。正如我之前提到的,布朗运动可以看作是无数个极其微小的步伐的叠加。在这种模型中,价格以连续的方式变化,不会发生跳跃;随机性是“温和的”,不确定性可以被削减,并且从某种意义上消失了。

然而,这是一种特殊且脆弱的模型:一旦考虑到价格波动的统计特性呈现厚尾分布,即金融市场中从小规模变动到1987年那样的世纪性崩盘,各种规模的价格跳跃都会发生,那么布莱克和斯科尔斯试图掩盖的风险就会重新显现,并且实际上远不可忽略。此外,这种风险是不对称的:保险公司可能面临的潜在损失远大于被保险人的损失。如果不是这样,这种保险合约本身的存在就没有意义了,因为保险的定义就是一种风险的转移。从某种意义上说,这个模型与其试图理论化的合约的存在相矛盾。

事情甚至变得更糟。任意使用布莱克-斯科尔斯-默顿模型会产生一种破坏性的反馈回路,这很大程度上放大了前面提到的1987年股灾。因此,这完全形成了一个悖论:使用一个假定崩盘不存在的模型实际上会引发崩盘的发生!这个模型本身变成了一个系统性风险因素。

我在理论金融学的初次尝试,很大程度上得益于 Christian Walter,他读过我关于巨型胶束中 Lévy 飞行的文章[2]。他建议我将布莱克-斯科尔斯-默顿模型推广到“狂野随机性”(wild randomness)的情境中——正如 Benoît Mandelbrot 所称的那样,即随机性呈现厚尾分布。这项研究的结果发表在1995年3月14日的《世界报》(Le Monde)上,题为《衍生市场:风险教育学》(Les marchés dérivés, pour une pédagogie du risque)。

最温和的评价是,我的文章并未促成与金融数学界的冷静对话。但它促成了 Science & Finance 的创建,后来与 Capital Fund Management 合并。这使我们发展出一种替代性视角,即“物理学家的视角”来研究金融市场,以及更广泛的理论经济学。回顾过去,我仍然无法确定一种不那么对抗性的方式是否会加速创新进程,还是会稀释甚至扼杀原创思想。这也正是跨学科研究的难点所在。

4. 唯象模型

4. 唯象模型

布莱克-斯科尔斯-默顿模型属于我称之为“唯象”模型(phenomenological models)的类别,这类模型需要与“基础”模型(foundational models)和“隐喻”模型(metaphorical models)区分开来,我将在后文讨论。“模型”一词的多义性实际上是跨学科研究的第一个障碍:一个模型的目的是什么?是什么使它具有科学性?我们最终试图建立的是什么:是严谨的定理,还是临时性的计算公式?是绝对真理,还是对世界的启发性描述?

“唯象”模型试图用数学术语来表征现实。它们使用一些公式或“定律”来总结描述的行为,例如简单的线性回归。数学工具随后以这些定律为基础,推导出各种逻辑结果。模型从描述性工具转变为预测性工具。

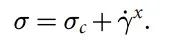

此类模型的一个例子是描述非牛顿流体(例如蛋黄酱、玉米淀粉浆或牙膏)行为的定律。它规定施加的应力 σ 等于一个应力阈值 σc ,加上剪切速率 γ 的幂律:

通过将这种行为定律代入描述液体流动的通用方程中,我们可以预测管道中的压降,即泵送这种流体的成本。因此,我们得到了模型的一个预测结果,但却没有解释所假定的行为定律的来源。

正如 René Thom 曾指出的那样,预测并不一定意味着理解。所使用的定律充其量是通过经验观察来验证,并在一定的可变范围内与该定律相匹配。

然而,这些定律往往只是出于数学上的方便性而提出。唯象模型总是包含一定数量的可调参数,这些被选出来的参数“尽可能好”地表示所研究的现象。因此,即使模型完全不符合现实,也总可以找到这些参数的最佳值。然而,如果模型本身是错误的,这样的过程可能是灾难性的,因为从模型中推导出的结果可能与现实完全背离。

金融领域中存在几个广泛使用的模型,正处于这种境地:它们可以在特定的一天完美地调整观察数据,精确计算结果,但却可能在某些衍生变量的符号上完全出错,也就是预测这些量会增加,而实际上它们却在减少!

问题在于,这些模型通常缺乏基于基本原理的合理解释。这些基本原理之所以重要,是因为它们经过广泛的共识验证,所有从中得出的结果都与已知的所有观测一致,例如热力学或量子力学。回到非牛顿流体的例子,我们希望能够完全基于组成这些流体的分子运动来推导流变学定律(公式1),而分子运动受量子力学的支配。那么,是什么样的集体机制导致了一个应力阈值 σc 的出现,使得如果施加的应力不足够强,液体就无法流动?这正是统计物理学的核心问题之一,也是我即将展开讨论的主题:如何从微观推导出宏观?

这种“微观”合理解释之所以至关重要,是因为它能帮助我们理解模型的适用范围及其局限性,尤其是在模型被推到常规操作范围之外时会发生什么。在极端情况下,模型是否仍然有效?显然,这是传统工程和金融工程中都存在的一个核心问题,在中央银行应对危机时的货币政策中同样如此[6]。

布莱克-斯科尔斯-默顿模型正是一个绝佳的例子。我们假设了一个在智力上合理的模型(布朗运动),其数学工具优雅、高效且种类丰富,然后利用这些工具计算各种结果,同时对明显的非高斯事件视而不见。在90年代初,人们甚至在校准时去除所谓的异常事件。这一过程确立了一个零风险的范式,但这一范式最终导致了1987年的股灾,而这次股灾正好与其假设的前提直接矛盾。

正如我之前所说,范式的重要性不可低估:它们影响我们的直觉,并塑造我们对世界的认知。没有“微观”基础的模型在具有表述性的情况下,危险性会被放大;也就是说,当模型本身成为某些专业或制度实践的基础时,其影响更为显著。

以布莱克-斯科尔斯-默顿模型为例,其中一个缺失但至关重要的因素是对冲策略对价格的反馈。金融资产的价格本身并不是独立存在的,尽管有效市场的柏拉图式观点会让我们相信这一点,而金融工程师长期以来也相信这一点,有时甚至至今仍相信。价格实际上是买卖双方行为的结果,交易会对价格产生影响,这种影响可能会引发反馈回路,从而导致不稳定,例如[6]。如果我们试图构建一种更加“微观”的价格形成理论,而不是凭空假设一个模型,那么我们或许能够更早发现布莱克-斯科尔斯-默顿模型的内在局限性。

无论如何,我认为模型的定性结论必须对假设的小幅变化具有稳健性,因为现实很少完全符合我们所假设的方程。模型是对世界的简化表征,旨在帮助我们理解和引导我们的直觉。虽然模型不是现实(The map is not the territory),但我们必须确保这种简化不会违背初衷。一个好的模型应该是对世界的非悖论性表征:尽可能减少异常、悖论、例外和“黑天鹅”事件的存在。

5. 基础理论与“隐喻”模型

5. 基础理论与“隐喻”模型

唯象模型与另外两种目标不同的模型类型并存,且常常互相补充。其中,基础模型(foundational models)更具雄心:它们并不提出描述现象的临时方程,而是尝试构建一个公理化、解释性和一致性的框架。如果这种模型能够通过各种逻辑和实证测试,它就会成为一种基础理论。一个很好的例子是玻尔-拉塞福德(Bohr-Rutherford)氢原子模型:该模型假设原子由一个带正电的原子核和一个受限于稳定轨道运动的电子组成,而轨道是根据角动量量子化条件确定的。这个模型包含了量子力学的雏形。

另一个例子是经济学中的理性主体模型,它是一个雄心勃勃的理论的起点,即有关人类在不确定性条件下的决策行为,并由此可以得出各种经济结论。然而,不幸的是,关于经济主体认知和行为偏差的众多实验证据对这一模型的有效性提出了强烈质疑:除非我们假设在一个经济体或金融市场的宏观层面上,个体的非理性行为会被平均化并最终消失。这样一来,一切事情就“如同”主体是理性的那样发展。但这样的附加假设真的合理吗?

无论如何,这再次引出了从微观到宏观这一关键问题:当我们观察大的群体时,个体行为会呈现出什么样的特性?我们将看到,在存在相互作用的情况下,这些偏差可能反而会被放大,而不是被平均到零。

最后,我想谈谈一些对我来说特别重要的模型,我建议称之为“隐喻”模型(metaphorical models),它们也常被称为“玩具模型”(toy-models)。这些模型并不试图详细解释某一观察现象,而是试图突出那些在没有精确数学框架的情况下难以识别的机制。这些模型的假设非常简化,有时甚至看似荒谬,但它们的结果却并非显而易见,在没有模型的情况下很难得到,并且似乎能够解释某种真实现象。

隐喻模型是想象力的催化剂,是思维的拐杖。它通过提供一个解释性情境帮助我们思考现象。它启发我们去进行其他更多的观察或实验,它们有可能会否定或验证所提出的机制。隐喻模型可以逐步被丰富,最终变得可以实际使用。

然而,在其原始版本中,隐喻模型并非旨在根据经验进行“校准”;它是一种概念性的提议,必须首先在定性上得到确认,然后再根据现实的细节在定量上进行验证。

这种渐进式的方法在某些学科中很常见,但在另一些学科中却被强烈拒绝。特别是,缺乏与现实的对照有时会被视为一种弱点,而实际上这反映了不急于推进研究阶段的愿望:我们希望首先确认已经识别出相关机制,然后再尝试全力调整数据,即使这可能意味着半途放弃这一想法。如果没有犯错的自由,就无法收获富有成果的研究。

有许多隐喻模型最终成为了范式的例子,其中一个就是 Hopfield 模型 [7]。这个模型以一种极其简化的方式描述神经元集合如何能够学习和记忆信息,而每个单独的神经元当然是无法做到这一点的。然而,该模型中的“神经元”非常简陋,以至于神经细胞领域的专家很难接受这样的表征和现实存在关联。因此,Hopfield 模型并非旨在基于神经生理学数据进行“校准”。尽管如此,Hopfield 模型的初始论文截至2023年已有超过 26,000 次引用,并奠定了一门新学科——计算神经科学。这一学科正在开发越来越真实地描述大脑工作机制的模型。

另一个著名的例子是维格纳模型(Wigner model),用于描述含有大量核子(质子和中子)的原子核[8]。这些系统的哈密顿量过于复杂,以至于无法计算能级的解析解。Eugene Wigner 提出,用一个完全随机的矩阵替代核子的动能和相互作用能,其中每个矩阵元素是独立选择的,同时遵守初始问题的对称性。出乎意料的是,这些随机矩阵的特征值统计与重核的能谱统计,以及更广泛的混沌量子系统的统计特性,吻合得非常精确。

Wigner 这一基于直觉而非演绎推理的激进想法,促进了一个迷人的概率论和理论物理分支的发展:随机矩阵理论(Random Matrix Theory),这一理论如今拥有众多实际应用[9]。

Wigner 的工作还在其他领域得到了效仿,例如 Robert May 的生态系统模型[10]。Robert May 假设物种之间的相互作用是随机的,可能是竞争,也可能是合作。他展示了当物种数量增加时,系统通常会变得不稳定,而此前人们普遍认为,高生态多样性有利于稳定性。类似地,人们曾认为银行风险的广泛分散会提高金融系统的稳定性,然而这种分散实际上也助长了信心丧失的蔓延,例如2008年金融危机。May 的模型于1972年发表在一篇标题为《复杂系统会稳定吗》(Will a complex system be stable)的仅一页半的文章中[10]。尽管假设非常简化甚至夸张,他的工作却开启了一个全新的学科——理论生态学。

另一个例子是 Bernard Derrida 的随机能量模型(Random Energy Model)[11]。Derrida 假设液体中分子构型的能量是一个随机变量,并且对每个构型都是独立选择的。这一假设几乎荒谬,因为如果仅改变一个分子的位置信息,所得构型的能量应与初始构型非常接近。然而,德里达的模型预测了一种玻璃相变,其特性与实验中观察到的现象非常接近。Derrida 于1980年发表的论文被认为是现代结构玻璃理论,即所谓的“随机一阶相变”(Random First Order Transition)理论的先驱性工作,并且这一理论在许多领域找到了应用(参见例如[12])。

6. 从个体到集体

6. 从个体到集体

类似的例子还有很多,但我特别想提由2005年诺贝尔经济学奖得主 Thomas Schelling 发明的一个隐喻模型,用以解释城市隔离现象。

Schelling 的工作对我今天以及接下来几周想要讨论的主题尤为重要。他的著作《微观动机与宏观行为》(Micromotives and Macrobehavior)[13]——书名似乎就像是一个物理学家会选择的标题——正是针对我多次提到的从微观到宏观的路径。这条路径在我看来是统计物理学对社会科学的重大贡献之一。

Schelling 被认为是经济学中基于主体的模型(agent-based models)的先驱。这类模型试图基于大量不完美的、异质的主体及其相互作用来重建宏观经济,即经济的总体现象。在这些模型中,“相互作用”意味着每个主体的决策都直接受到其他主体言行的影响,而无论他们的分析是否理性。这些相互作用会带来不稳定性、相变和不连续性,这些现象对理解经济系统和金融市场非常重要,但在当前的宏观经济模型中仍未被充分考虑。

在深入探讨这一核心主题之前,让我们回到 Schelling 试图用其简化模型描述的内容。他假设每个人都倾向于生活在一个中等密集的社区中,因为中等密集的社区生活质量优于过于拥挤或过于稀疏的社区。总人口的数量理论上可以使所有社区都达到中等密度,也就是说,原则上所有个体都可以感到满意。当然,在现实生活中并不总是如此。

如果发现一个社区比目前居住的社区更接近理想密度,每个居民都可以选择搬迁。然而,这些个体决策产生的结果是出乎意料的:一段时间后,新的平衡会出现,其中一些社区过于拥挤,而另一些则完全被废弃,而不是所有社区都达到理想的密度。

正如我们所见,这一结果完全违反直觉。这种“无意的”隔离是主体自我中心行为的结果,可以通过统计物理中广泛研究的液-气相变类比得到严格证明 [15]。Schelling 的隔离现象类似于经典的液-气相分离。

因此,Schelling 构建了对亚当·斯密“看不见的手”的一个反例:个体追求自身利益并不一定会导致集体福利的最佳状态。在某些情况下,结果可能恰恰相反!与经典经济学或政治经济学模型中构建的直觉相反,一个由理性个体组成的群体可能表现出非理性的行为。

Schelling 的模型和 Hopfield 的模型一样,揭示了一个非常重要的现象,这可以说已经成为统计物理的“里程碑”:当我们观察相互作用的个体组成的群体时,会出现完全出乎意料的行为。正如 Phil Anderson 在他1972年那篇著名的文章《多者异也》(More is Different)[16]中强调的那样:集体行为不能被简单地理解为个体行为的叠加[9]。尤其是,尽管个体行为是连续变化的,但集体行为可能是不连续的,例如参见[17]。

一个经典的例子是相变:尽管在微观尺度上,水分子是相同的,但0°C以下的冰和0°C以上的液态水在宏观尺度上的行为却截然不同。液态水是蓝色的、流动的,而冰是白色的、坚硬的。这是一种我们非常熟悉的现象,以至于常常忽略它违反直觉、近乎奇迹般的本质:分子之间的相互作用可以导致真正出乎意料的涌现行为,例如超流性或超导性,这些都是极其壮观的集体效应。

在这方面,隐喻模型尤其具有启发性:它们使我们能够理解那些超出想象力范围的现象。例如,记忆,如同意识,是一种集体特性,单个神经元的层面上并不存在,而 Hopfield 模型帮助我们理解了这一点。

类似的集体现象也会自发地发生在动物和人类社区中:比如成群的椋鸟[18]或鱼群、成千上万同步闪烁的萤火虫、体育场中的“人浪”(Ola)、集体性的心理疾病,以及如在麦加发生的致命人群拥挤。

在后者的情况下,可以证明,当人群密度足够高时,个体会消失并融合为一种连续的“人类物质”,形成一种真正的弹性介质,在其中压力波可以传播[20]。这种涌现现象在密度过低的情况下并不存在,个体的运动仅影响其附近的少数几人。波的传播只有在超越某个密度阈值时才会发生,这被称为堵塞相变(jamming transition)。这种现象在过去20年里得到了物理学家的大量研究[21],并且与之前提到的非牛顿流体中临界应力的出现(见公式1)密切相关。

实际上,正是这些压力波导致了致命的后果,因为它们会聚集并极端地压缩人群,使其无法逃脱。个体在这种情况下不再作为独立的存在。尽管不情愿,他们依然传播这些波,而这些波又是由他们的个体运动所生成的。这些波不能简化为基本效应的简单相加,因为它们本质上是完全不同的事物。人群并不是孤立个体的外推结果。

这种个体向集体的“转化”,在我看来,是理解一系列社会经济现象的根本要素。这些现象在尝试用孤立个体的行为来解释时是毫无意义的。相反,模仿和传染效应似乎是至关重要的,无论其结果如何。例如,经济、金融或社会危机,银行挤兑,观点的逆转,谣言或信仰的传播,时尚效应和时代精神,乃至货币的存在、持久的制度、社会规范和稳定的社会,都必须从集体信念和/或信任的角度来理解。这种信念和信任可能通过互动自我维持,也可能快速崩塌。否则,我们如何理解某些政党在数十年的霸权之后突然消失,或者文化表征的彻底转变?

就像忒修斯之船,即使所有部件逐渐被替换,它依然保持其身份。正是因为文化、习俗和惯例属于集体而非个体,它们才得以传承和延续,即使个体本身已经消失。但也正因为这些集体效应,过去的传统和共识有时突然会被挑战,而不再被接受。

在最近的隐喻模型中,集体信念、信任或不信任是涌现现象,它们只在有限的参数范围内发生,就像水只有在特定条件下才会变为冰一样[17]。社会经济条件或对其感知的微小变化,就足以使系统陷入危机,进而导致集体结构的破坏。这些隐喻模型的优点在于,它们让我们意识到社会结构的脆弱性——这些结构对我们的繁荣至关重要,但我们往往视其为理所当然。然而,我们的经济和社会环境并非由外部力量决定;它是由共识塑造的,这种共识可以是自发的,也可以是法律和制度强加的。就像冰在加热到0°C以上时会融化一样,当达到了一些我们尚不清楚的条件时,这些集体的“语言”可能在没有预兆的情况下突然崩溃。

例如,2008年的金融危机被许多观察者解读为对金融系统的集体信任崩溃,也包括当时美联储主席 Ben Bernanke [23],没有“客观”物质层面的原因能解释事件的规模,这与之前提到的1987年股灾类似。巴拉克·奥巴马(Barack Obama)在就职演说中也表现了对这一动荡的猛烈程度感到困惑和震惊:

“我们工人的生产力并没有比危机开始时更低;我们的创造力也没有减退;我们商品和服务的需求量也并不比上周低……”

然而,公共政策的成功往往是社会工程的问题:如何让人们参与其中,重新建立信任,避免恐慌?我认为,理解这些集体现象背后的机制非常重要,尤其是在当下的经济、金融以及健康危机中。在这一背景下,社交网络更是自我放大效应和人群非理性行为的温床。

7. 结论

7. 结论

相变范式为解释不连续性、没有可比原因的灾难性效应,以及内生性而非外生性事件导致的不稳定性提供了可能的框架。这些不稳定性往往是某种形式的最优状态的直接结果,这对我来说是一条重要的教训:对最优状态的追求通常会导致复杂系统变得脆弱。这也是我打算在接下来的讲座中探讨的方向,题为《多者异也》(More is Different),向 Anderson 的文章致敬(见附录)。

事实上,我们可以在 Anderson 理论的先驱者中找到影子,特别是在 John Maynard Keynes 的著作中,他的洞察力和深刻的思考总是让我印象深刻。Keynes 早已清楚地预见了集体效应、脆弱性和不连续性的重要性,他写道:

“我们面临着……有机统一、离散性和不连续性的问题,整体不等于部分的总和,……微小的变化会产生巨大的影响,均匀和同质连续体的假设是不成立的。”

对 Keynes 而言,“有机的”意味着集体性的,与“原子的”相对。后者指的是个体过程的简单叠加,不涉及宏观层面上涌现的新效应。

因此,我的观点是站在巨人的肩膀上,呼吁统计物理和社会科学进行有效融合。然而,回到我开篇的论述,跨学科研究并非必然显而易见的选择。我想引用一篇时任英格兰银行首席经济学家 Andy Haldane 的文章[26]。在一个“宏观经济学是如何变得封闭的?”的段落中,他写道:

“当在2006年被问及是否同意‘总体来说,跨学科知识优于单一学科获得的知识’这一观点时,接近60%的学术经济学家表示强烈不同意。”

物理学家和经济学家之间的对话仍然困难,尽管在过去二十五年中,这种情况已经有了显著改善,特别是自2008年危机以来,危机将系统性不稳定性重新推到了前面。许多正式和非正式的联系已经建立起来,包括经合组织(OECD)和英格兰银行(Bank of England)在内的一些享有盛誉的机构。

我希望这些讲座能成为一个契机,进一步加强这些联系,催生创新的研究项目并发明新的模型,这也是我今年获得的这一讲席的主题。无论模型是唯象的、隐喻的还是基础的,只要它们能够帮助我们更好地理解涌现的社会现象,哪怕只是为了尝试防止过去的灾难再次发生,或更好地处理那些无疑将再次发生的灾难。

附录:多者异也

附录:多者异也

我在法兰西学院的系列讲座以一个为期两天的研讨会“More is Different”(多者异也)圆满结束,研讨会汇聚了物理学家、经济学家和数学家,围绕危机和集体现象的主题展开讨论。以下是我在这次难忘的活动中的简短开场致辞。

欢迎来到“More Is Different”,这个活动既是对 Phil Anderson 及其1972年那篇同名论文的致敬——这篇文章影响了包括我在内的许多人,也是我在讲座中试图传达的重要思想的体现:涌现现象和集体效应的重要性,以及多学科合作的重要性。因此,我们这两天邀请了一群不同背景的讲者:物理学家、数学家、生物学家、经济学家和计算机科学家。

关于 Phil Anderson,他于2020年3月去世,就在决定举办这次研讨会后不久。虽然他并不像爱因斯坦、费曼、图灵以及其他20世纪的科学天才那样为公众所熟知,但 Anderson 是一位真正的知识英雄。从我开始攻读博士学位并了解到他最重要的成就之一——安德森局域化(Anderson’s localization)以来,他就深刻影响了我对科学的理解和实践,也正因此成就,他得到了1977年诺贝尔奖。我认为说他还可能赢得至少另外两项诺贝尔奖并不夸张,一项是为约瑟夫森效应(Josephson effect),另一项是为希格斯玻色子(Higgs boson),也被称为安德森-希格斯机制(Anderson-Higgs mechanism)。如果你想了解更多关于安德森的科学贡献和个人生活,我强烈推荐 Andrew Zangwill 的最新著作 A Mind Over Matter(牛津大学出版社),以下内容部分借鉴了该书。

安德森传记 A Mind Over Matter

他的科学兴趣之广实在令人惊叹。1991年,他在与粒子物理学家 Steven Weinberg 的一次辩论中这样描述自己的兴趣:“生命是如何起源的?大脑是如何工作的?免疫系统的理论是什么?是否存在关于经济学的科学?”你会注意到,这些主题显然都与本次研讨会息息相关。

接着,他延续了在《多者异也》一文中提出的论点:所有这些问题的共同点在于,它们不是物质基本成分的表现,而是物质复杂组织形式的体现。他一贯致力于证明,理解复杂组织形式与理解基本物理定律和组成单元一样重要。他反对这样一种观点,即对构建单元的深入理解能够帮助我们理解宏观层面的问题。他写道:“将一切简化为简单的基本定律的能力,并不意味着能够从这些定律出发重建宇宙。”(参看《多者异也:破缺的对称性与科学层级结构的本质 | 经典回顾》)

在《多者异也》中,他引入了一个更深刻的思想,这与我对复杂系统的热情高度契合,即涌现的惊奇(emerging surprises)。他指出,大规模相互作用个体(或粒子)的行为不能简单地通过孤立个体(或粒子)特性的外推来理解。相反,完全新颖且无法预见的行为可能会出现,而理解这些行为需要全新的思想和方法。尽管 Anderson 可能并未意识到,但这种涌现的思想早在50年前就被英国哲学家 C.D. Broad 用几乎相同的措辞表述过:“涌现是指整体无法从其组成部分的最全面知识中推导出来的现象。”

这个思想可能还有更有趣的延伸,尤其是在社会科学和经济学的背景下。Anderson 提出了一种具体机制能够产生涌现现象,即那些不可预见、甚至难以想象的宏观特性:广义上的“对称性破缺”(symmetry breaking)。它可以导致明显不同的宏观相态,即参数空间中的某些区域,其宏观行为在定性上是一致的,但与参数空间中其他区域的行为截然不同。以液态水和冰为例,这是对称性破缺的一个典型体现。

然而,这里有一个转折:不仅涌现的属性无法从基本构建单元中预测出来,而且相同的宏观属性会在非常广泛的微观组成中出现。似乎只有少数几个关键的微观特性起作用,其他特性在聚合过程中消失了,聚合只能产生几种类型的宏观属性。对于建模来说,这实际上是个好消息:我们不需要精确捕捉单个分子、单个神经元或单个经济主体的行为,就能再现大量个体的定性行为。仅仅对这些基本要素的粗略描述就可能足够,同时仍能在宏观层面产生出令人惊奇的特性。

当然,Phil Anderson 对这些思想可能与经济科学具有相关性充满信心,因此他接受了在1987年共同组织圣塔菲研究所的首次“经济物理学”会议,尽管当时还没有“经济物理学”这个名称。这次会议的标题颇具启发性:“经济作为演化的复杂系统” [3]。尽管这是三次系列会议的第一场,并提出了许多伟大的想法,但我认为,迄今为止,它对主流经济学的影响是有限的。尽管情况正在慢慢发生变化,我仍然听到一些经济学家说:我们已经做过了,这种复杂性不过是过时的潮流,我们已经向前迈进了。

我和许多人一样,比如 Alan Kirman,对此并不认同。我认为复杂系统对经济学和社会科学的最佳贡献尚未到来(参考 [14, 17, 27, 28])。至少,这也是我在法兰西学院讲座中所抱有的希望,同时也是我在此与从事这些课题的最杰出头脑们一起聚集这短短两天的希望所在。

或许在20世纪90年代,这项工作中缺少的是物理学家的更深层次参与。仅仅说看看这些想法,它们很棒,应该能帮你解决问题是不够的,需要的是长期的多学科合作项目。也许1986年高温超导的发现在某种程度上对合作的相对失败负有责任,当时 Phil Anderson 对此感到非常兴奋,并深信自己找到了正确的解释,以至于他放弃了圣塔菲的项目。如果他能参与更长时间,我几乎可以确定他会再次发明一个简单但高度相关的玩具模型,并可能吸引更多的理论物理学家关注这些课题。

参考文献

(参考文献可上下滑动查看)

复杂经济学读书会第二季

经济学理论的发展与社会环境变化密切相关。一方面,伴随计算机的发展,相应的研究技术日渐成熟,例如非线性动力学、复杂网络、ABM等,为研究者提供了更强大的分析工具;另一个方面,对“均衡”的经济学的研究,不能够解释实际的经济现象,例如金融危机、创新产生的新的发展模式等,研究者开始重视经济学的“非均衡”现象,把经济系统看做复杂系统,并力图做出更能反映现实的研究。经济学内慢慢出现了一种基于更加现实的假设的研究进路,复杂经济学一个新的经济学框架正在形成。复杂经济学读书会第二季由北京师范大学李红刚、王有贵、张江、陈清华老师以及中山大学袁先智老师联合发起,围绕复杂经济学的内涵、基本方法、普适规律、应用场景四个方面进行探讨。读书会已完结,现在报名可加入社群并解锁回放视频权限。

推荐阅读

6. 加入集智,一起复杂!

点击“阅读原文”,报名读书会

微信扫一扫,分享到朋友圈